Почему изменения структуры ежемесячного платежа неблагоприятны для ипотечных заемщиков.

Покупателя с живыми деньгами сегодня днем с огнем не сыщешь. Известно, что почти все покупки квартир осуществляются в кредит (даже там, где якобы фигурируют «свои» деньги – это средства с продажи другой недвижимости, которая скорее всего куплена в кредит, см. ипотечную мультипликацию). Не только анализ поменялся; для человека, планирующего покупку квартиры, тоже поменялось многое, если не все: раньше его интересовала цена квартиры, то теперь... нет, даже не ставка ипотеки, а лишь ежемесячный платеж. Все выглядит так, будто Цена не имеет никакого значения; чтобы стать владельцем квартиры – не нужно сразу за все платить, просто выплачивай ежемесячную плату; в конце концов, платят же люди за свет, газ и другую коммуналку, ну, добавилась еще одна, самая весомая статья, ничего страшного. Ипотека - та же аренда (думает покупатель) – платишь почти столько же, а в итоге квартира твоя. Понятно, что с помощью данной уловки застройщики увеличили на порядки базу своих клиентов…

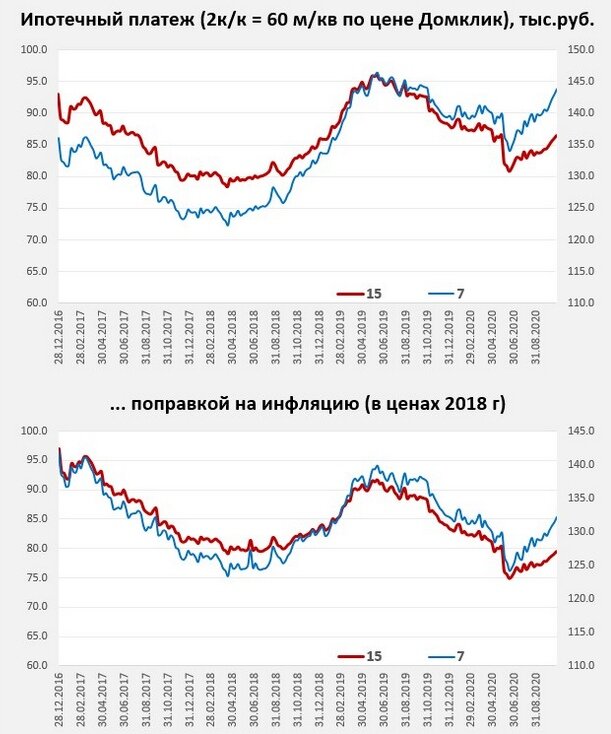

В общем, главный параметр, на который сегодня смотрит покупатель – не цена квартиры, а размер ежемесячного платежа по ипотеке. Дальше происходит то, что должно произойти на ограниченном в предложении рынке: разогретый ипотекой спрос приводит к соответствующему росту цен на квартиры – ровно настолько, чтобы ежемесячные платежи по ипотеке остались прежними. А чего вы хотели? – как ни играй со ставкой, квартир в продаже от этого больше не становится. Средняя сумма, которую выплачивает покупатель, тоже не изменится – все, что он сэкономит на процентах банку, потратит на выплату тела кредита, вот и все. Правда, существенно меняется структура платежа. Доля процентов в платеже сильно сокращается, зато увеличивается доля выплаты самого кредита. Давайте подумаем, благоприятны ли такие изменения для заемщиков?

Читал мнение, что, мол, да – это хорошо для ипотечников, потому что теперь они больше платят за свое (как мечтали) и меньше – ненавистному банку.

На самом деле, я вижу сразу несколько существенных минусов для заемщиков.

Выше первоначальный взнос

В процентном выражении первоначальный взнос тот же, зато в абсолютном выражении нужно выложить больше, т.к. цены улетели. Учитывая, что многие заемщики не всегда способны честно набрать деньги даже на первый взнос, это неприятно. Впрочем, этот минус, наверное, самый безобидный.

Сложнее рефинансироваться

Заемщик взял кредит по низкой ставке. Он счастлив – только он не учел, что поле для дальнейшего снижения ставки скорее всего исчерпано, а вот цену квартиры он зафиксировал на высоком уровне и снизить ее никак не получится. По этой причине, как я не раз писал, кредиты на жилье парадоксальным образом выгоднее брать по высоким ставкам, а не по низким. Хотя бы потому, что высокую ставку кредита можно рефинансировать, в отличие от высокой цены квартиры.

Ипотечную лямку так просто не скинешь

До сегодняшнего дня 50% ипотечных кредитов, если не больше, погашались досрочно. Это было возможным потому, что хотя ставки были высоковаты, сами кредиты благодаря относительно демократичным ценам на жилье – вполне подъемными. Для заемщика погашать кредит ускоренными темпами было не только выгодно, но и исполнимо с точки зрения финансовых возможностей. С 2020 года про это можно забыть – нынешние заемщики с большой долей вероятности не будет погашать его досрочно прежними темпами (не смогут, да и экономического смысла нет), а будут тянуть эту лямку долгие годы.

Выше стоимость долга

Пожалуй, главный минус. Как ни крути, заемщик фиксирует бОльший уровень долга, который висит над ним дамокловым мечом. Если ипотечник перестанет платить, банк спросит с него не ежемесячный платеж – а потребует вернуть всю сумму долга.

Выше вероятность обвала цены

Ипотечное кредитование построено по принципу пирамиды. Новые участники берут кредиты по более низким ставкам, цены растут, за счет этого те заемщики, которые кредитовались раньше, оказываются в плюсе. Чтобы новые участники тоже были в плюсе, нужно, чтобы завтра ипотечников стало еще больше – а это возможно при новом снижении ставок. Классическая пирамида! Понятно, что ресурсы системы не бесконечны, и рано или поздно пирамида обрушивается (хотя на это могут уйти годы и даже десятилетия). Никто не знает, когда это закончится, но понятно, что с каждым новым снижением ставки финиш приближается, а следовательно растет риск заемщика. Ясно, что последний ипотечник не получит бонус в виде растущей цены, зато у него на балансе окажется максимальный кредит.

Выводы

Как видим, снижение ипотечной ставки ничего глобально не дало заемщикам (это мы скромно умолчали про покупателей со своими деньгами, им хуже всего). Причем даже стабильный по экономике ежемесячный платеж не означает, что условия заемщиков не ухудшились. Риски для них выросли, а потенциальные выгоды сократились. Хотя вряд ли многие из них это осознают. Мы еще раз убедились, что для долгосрочного планирования целесообразности покупки гораздо важнее не ставка и не ежемесячный платеж, а цена квартиры.

/////

Автор в жж

Недвиномика – группа вк

Последний Кризис – группа вк