Если путешествовать на машине из точки А в точку Б, то можно проехать по прямому маршруту, не делая долгих остановок.

Но можно и проехать этот маршрут по-другому – останавливаясь в интересных местах, изучая местные достопримечательности и просто получая много новых впечатлений.

Также и с облигациями. Можно просто открыть банковский вклад, а можно вложить свои средства и по-другому, а преимуществ и выгоды для себя может быть гораздо больше.

10 причин для покупки облигаций вместо открытия вклада в банке

- Повышенная доходность

При сопоставимом риске многие биржевые облигации имеют выше доходность, чем банковские вклады.

Так, если вы приобретёте облигации банков (например, Сбербанк, Альфабанк и т.д.), в которых вы открываете вклады, то доходность будет выше по облигациям.

Доход по облигациям инвестора складывается из выплачиваемых процентов (правильнее называть их купонами), а также из прироста стоимости бумаги в период, когда происходит снижение ставок в экономике.

Т.е. всегда существует взаимосвязь, когда снижаются % ставки в экономике, то цены на облигации (преимущественно, с постоянным доходом) растут.

- Доступность инвестирования в различные отрасли экономики

Когда вы открываете вклад в банке, то, по сути, инвестируете только в банковскую сферу. А банковская отрасль не всегда чувствует себя хорошо.

С облигациями же по-другому. Вы можете приобрести облигации из разных секторов экономики (медицинской, IT, энергетического сектора и т.д.)

Вы также можете приобрести государственные ОФЗ и заручиться гарантией государства, а это выглядит на сегодняшний день надёжнее, чем обещанная компенсация АСВ в случае банкротства банка в размере 1,4 млн. руб.

- Гибкость

Под гибкостью я понимаю возможность подстраиваться под рыночные условия.

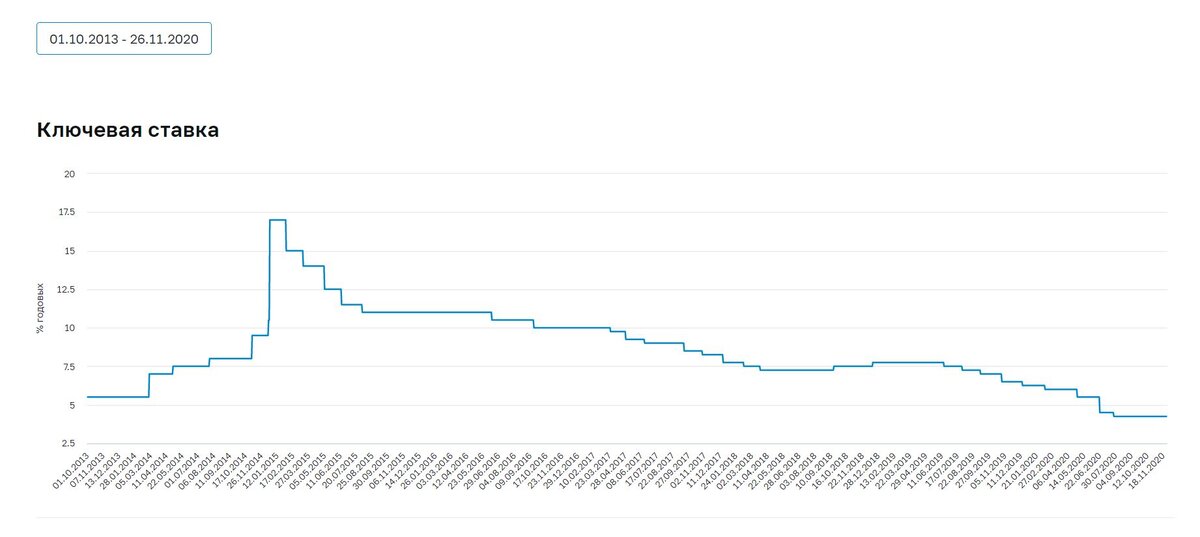

Если вы открываете вклад в банке, например, на 3 года под 5% годовых, то на целых 3 года вы фиксируете эту ставку доходности для себя. А если ключевая ставка ЦБ начинает расти, то банки будут на следующий год предлагать вклады не под 5% годовых, а под 7%, например.

Такая ситуация происходила в период повышения ключевой ставки с 2013 по 2015 года.

С облигациями же вы сами контролируете ситуацию.

Когда ставки в экономике низкие, то инвестор может покупать короткие бумаги, а когда ставки высокие – то покупать длинные бумаги (на долгий срок).

- Инфляционный фактор

Депозиты не привязаны к изменяющемуся уровню инфляции, ставка по ним строго зафиксирована. А среди облигаций можно найти такие бумаги с плавающей ставкой, по которым доход будет зависеть от текущего уровня инфляции. Это гарантия защиты от инфляции, хотя бы вы получите доход выше уровня инфляции.

- Отсутствуют ограничения на досрочное пополнение или снятие

Облигации обращаются на бирже, и вы можете практически в любой момент купить дополнительные облигации или продать их. Номинал большинства облигаций составляет 1000 рублей. Это даёт возможность инвестору регулярно откладывать средства с заработной платы и инвестировать их в облигации небольшими суммами.

Также, если возникает необходимость экстренно снять все средства, т.е. продать облигации, вы можете это сделать в любой момент без потери доходности. Доход рассчитается ровно до последнего дня владения облигацией.

С депозитами всё по-другому. Если вы досрочно прерываете вклад, то, как правило, вы теряете % доходность. Также существует ряд ограничений по досрочному закрытию вкладов.

- Вложения средств на долгий период

Срок банковских вкладов обычно представлен от 3 месяцев до 3 лет. А с облигациями вы можете зафиксировать доходность на длительном промежутке времени: 5, 10, 15, 20 лет или больше.

Это удобно, если вы, например, откладываете средства на будущую пенсию или на покупку квартиры для детей, когда они вырастут.

- Сверхкороткий срок вложений

Процентный доход по облигации может быть как в виде купонного дохода, так и в виде продажи бумаги с накопленным купонным доходом, который ежедневно рассчитывается.

Так, если вы откладываете деньги на отпуск, то можно спокойно воспользоваться покупкой облигаций, а через несколько месяцев воспользоваться этими средствами, даже их немного преумножив.

- Риск и доходность вы сами регулируете

На рынке облигаций представлены разные виды облигаций (государственные, муниципальные и корпоративные). Корпоративные, как правило, наиболее рискованные из этих видов облигаций, но позволяют получить повышенную доходность.

Вы самостоятельно собираете свой инвестиционный портфель из разных видов облигаций. Это позволяет вам достичь приемлемого уровня риска для вас и получить оптимальную доходность.

- Облигации – источник пассивного дохода

По облигациям купонный доход может выплачиваться раз в квартал, раз в полгода или реже. Формируя свой инвестиционный портфель, вы сами настраиваете график получения купонного дохода по облигациям. Таким образом, доход может поступать к вам на счёт каждый месяц или 1 раз в 3 месяца.

- Налоговый вычет по ИИС в виде 13%-го дохода

Вы можете покупать облигации не только с брокерского счёта, но и с ИИС (индивидуального инвестиционного счёта). По ИИС предусмотрены налоговые льготы.

Инвестор может получить дополнительную доходность в виде 13% годовых от внесённых на ИИС средств. Причём, максимальная сумма вычета за календарный год будет 52 000 рублей.

Такой тип ИИС подходит тем, кто официально трудоустроен.

Итак, подытожим. Облигации, на мой взгляд, являются многофункциональным и гибким инструментом. Они обладают большей доходностью и эффективностью по сравнению с банковскими депозитами. Да, на первый взгляд, может показаться, что они сложны для понимания, но в этом стоит разобраться. И эти знания в будущем окупятся сторицей!

Спасибо, что дочитали статью до конца!

Если статья оказалась интересна и полезна для вас, поставьте лайк и подписывайтесь на канал .

Поделитесь в комментариях, инвестируете ли вы средства в облигации или всё-таки открываете вклады?