Что произойдет (и что уже произошло) с лизинговым сектором во время коронакризиса? Как пандемия повлияла на рынок в целом и на лизинговые компании в частности? Делимся ключевыми выводами вебинара международного рейтингового агентства Fitch Ratings «Лизинговый сектор в условиях пандемии».

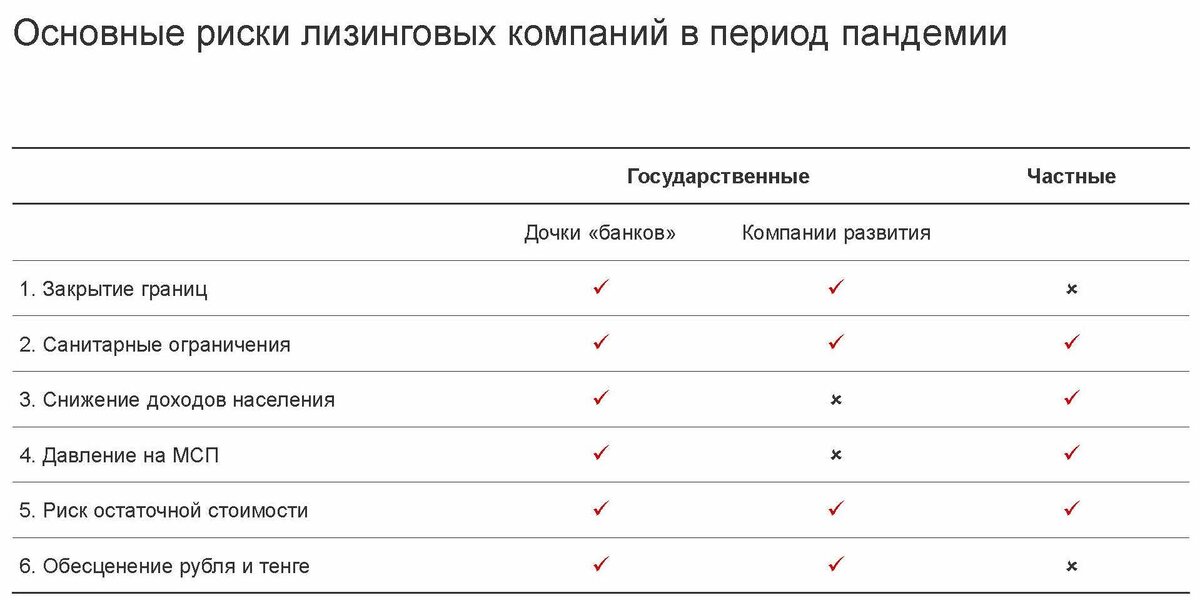

Во время пандемии: основные риски лизингодателей

Несмотря на снижение ликвидности в банковском секторе, лизинговые компании продолжают держаться на плаву даже в таких турбулентных условиях. Ведь основными кредиторами лизингодателей являются именно банки.

Впрочем, такая привязка не отменяет рисков, которые все это время влияли на сектор лизинга. С чем столкнулись государственные и частные лизинговые компании?

- Закрытие границ

Эта проблема в большей степени коснулась государственных компаний – они чаще работают с авиационным сектором, который понес наибольшие потери во время пандемии. Напомним, что за первые 2 квартала 2020 года транспортные перевозки в части авиационного транспорта сократились на 44% (данные Газпромбанк Лизинг).

- Давление на МСП

Частные лизинговые компании и дочки банков, которые стремились диверсифицировать портфель и бизнес за счет сделок с МСП, косвенно почувствовали ограничения и трудности, с которыми столкнулся этот сегмент клиентов.

- Обвал рубля

Оказалось, что из всех рисков этот – самый минимальный, ведь компании хеджируют (страхуют) свои валютные позиции. Давление испытали лишь компании с высокими валютными позициями – например, те, кто занимается финансированием авиатранспорта в лизинг.

После пандемии: чего ожидать лизинговым компаниям

Ситуация на рынке лизинга продолжает оставаться нестабильной. Первые два квартала 2020 года российский рынок лизинга закрыл, просев на 22%. Чего ожидать игрокам, которые остались на плаву?

- Курс на снижение в финансовом лизинге

Эксперты ожидают снижения объемов совокупного лизингового портфеля. Ключевые причины – большие потери в авиа, ж/д и авто сегментах. Причем проблемы в авиационном сегменте обуславливаются снижением пассажиропотока, на рынке ж/д-перевозок наблюдается профицит вагонов, а авторынок ожидает снижение спроса.

- Стабильная структура портфеля

Доля ж/д-сегмента в совокупном портфеле операционного лизинга вырастет на фоне сокращающейся доли в портфеле финансового лизинга. Такая динамика сохранится из-за неопределенности на рынке вагонов.

- Снижение качества активов с высоких уровней

Аналитиками замечена неоднозначная динамика после признания лизингодателями проблемных и высоко-рискованных активов на балансе. Это же может стать потенциальным фактором роста доли таких активов. Кроме того, отсрочки платежей и реструктуризации окажут негативное влияние на способность лизинговых компаний генерировать денежный поток.

- Давление на достаточность и качество капитала

В кризисный период капитал поддержали отказы акционеров от своих дивидендов. В среднесрочной перспективе его же, вероятно, поддержит стагнация объемов нового бизнеса. При этом рост незарезервированных проблем негативно скажется на качестве капитала. Это значит, что компаниям, скорее всего, проблемы все же придется резервировать. В агентстве Fitch уже отметили снижение прибыли от комиссии и рост стоимости фондирования.

- Увеличение доли банковского фондирования

Средняя стоимость фондирования снижалась в 1 полугодии 2020 года. В его структуре по-прежнему доминируют банковские кредиты и облигации, которые, по большей части, также приобретаются банками. Эксперты ожидают, что риски рефинансирования будут смягчены небольшой генерацией нового бизнеса, но для многих игроков ключевой возможностью удержать долю на рынке окажется именно доступ к фондированию.

***

В целом, российский лизинговый сектор достойно проходит через кризис. Да, аналитики видят ухудшение качества активов и капитала, но в данной ситуации есть и позитивные моменты. Например, в отличие от предыдущих кризисов отмечены объемные меры поддержки от государства и ЦБ, а также хорошие позиции по ликвидности компаний, что поможет им пройти через весь кризис.

Кроме того, лизинговые компании в сегменте автолизинга чувствуют себя более чем комфортно, хотя отрасль в целом находится «в огне». Например, группа Газпромбанк Лизинг, в состав которой входят Газпромбанк Автолизинг и CARCADE, за 9 месяцев 2020 года заключила более 13 тыс. сделок, что в пять раз больше по сравнению с аналогичным периодом прошлого года. Наибольшая доля в объеме нового бизнеса приходится на легковой транспорт (38%), грузовой транспорт (17%), воздушные суда (11%) и строительно-дорожную технику (7%). Всего за три квартала 2020 года Группа Газпромбанк Лизинг передала клиентам более 17 тыс. предметов лизинга, что в 2,4 раза больше данных 2019 года.