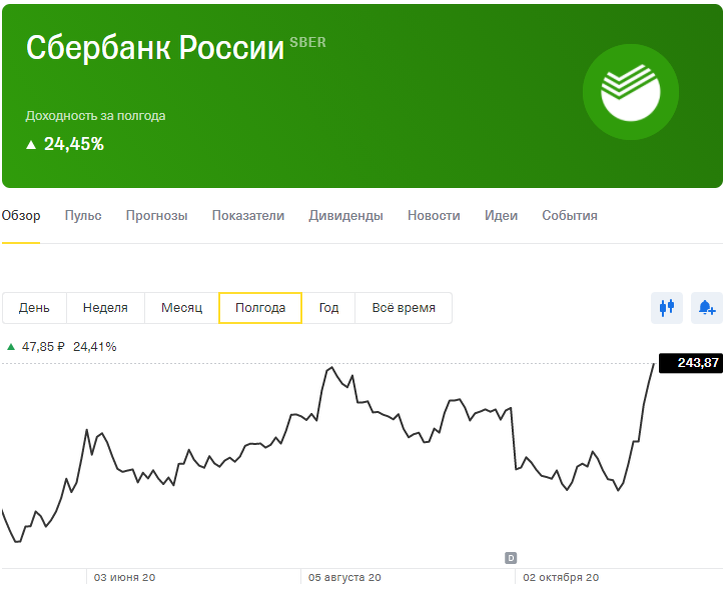

Сезон отчетов российских компаний в самом разгаре. На удивление сильные результаты показывают компании банковского сектора. За полугодие не было заметно особых проблем с цифрами. Давайте сегодня посмотрим на Сбербанк $SBERP и его отчет уже за 3 квартал и 9 месяцев 2020 года.

Даже несмотря на снижение доходности кредитного портфеля и процентных ставок, процентные расходы снижаются быстрее. Их сокращение на 24,4% в 3 квартале позволило зафиксировать рост чистых процентных доходов на 16,2% до 411,3 млрд рублей. За 9 месяцев рост чуть скромнее 13,1%. Ипотечный портфель, как и портфель розничных кредитов растут, что не удивительно на фоне увеличивающегося спроса на покупку недвижимости.

Вместе с процентными доходами растут и чистые комиссионные доходы, которые добавляют 13,6% в 3 квартале или 146,7 млрд рублей. Рост транзакционных расходов, введение подписки Прайм и Sber Pay способны в 4 квартале усилить динамику роста чистых комиссионных доходов. За 9 месяцев прибавили 12,7%.

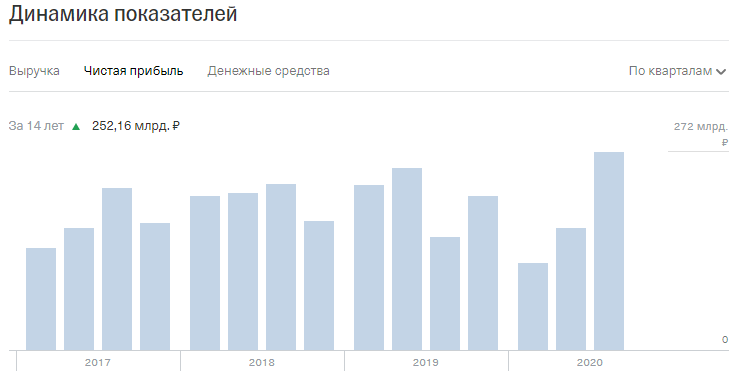

Отсутствие глобальных просрочек по кредитам в условиях пандемии, увеличение объемов кредитных портфелей и умеренный рост операционных расходов банка позволили увеличить чистую прибыль за 3 квартал на 73,9% до 271,4 млрд рублей. Но тут нужно учесть, что убыток от продажи DenizBank в 2019 году исказил динамику роста в 3 квартале.

По итогам 9 месяцев чистая прибыль сократилась на 11,8% до 558,6 млрд рублей. В первую очередь из-за резерва по кредитным убыткам. К слову, в 3 квартале они также были сформированы, но динамика замедлилась. Так что будьте внимательны в трактовке "супер прибыльных результатов в 3 квартале".

Оценивайте все в динамике. Подтверждает мои опасения и заявления финдира Сбера Александра Бурико: «Мы ожидаем некоторое замедление бизнес активности в 4 квартале на фоне продолжения пандемии. Тем не менее, наше устойчивое финансовое положение и предстоящее сезонное оживление позволяют придерживаться осторожно оптимистичного прогноза до конца года»

Никаких глобальных проблем для банка я не вижу в ближайшей перспективе. Устойчивое положение на рынке и развитие экосистемы способны привлечь внимание инвесторов и поспособствовать росту фин показателей. После отсечки по дивидендам, превышающим 8%, акции ушли в небольшую коррекцию, после чего закрыли дивидендный гэп. Ппрдрлжаю удерживать акции банка в своём портфеле.