Кредитная карта — это не классический потребительский кредит, ее не стоит использовать для крупных покупок или исключительно для снятия наличных. Основная роль карты — возможность покупать продукты и что-то еще до зарплаты или в других затруднительных ситуациях.

Льготный период по кредитной карте — это период, в течение которого за использование кредитного лимита не нужно платить проценты. Его еще называют «беспроцентным» или «грейс-периодом».

Такой период как правило продолжается от 50 дней — в зависимости от условий вашего банка. И внеся сумму долга полностью в течение этого периода, клиент остается в выгоде. Эти условия общеизвестны, однако, не все тонкости понятны среднестатистическому клиенту. В этой заметке расскажем, что иногда упускается из виду.

Как считать количество дней льготного периода

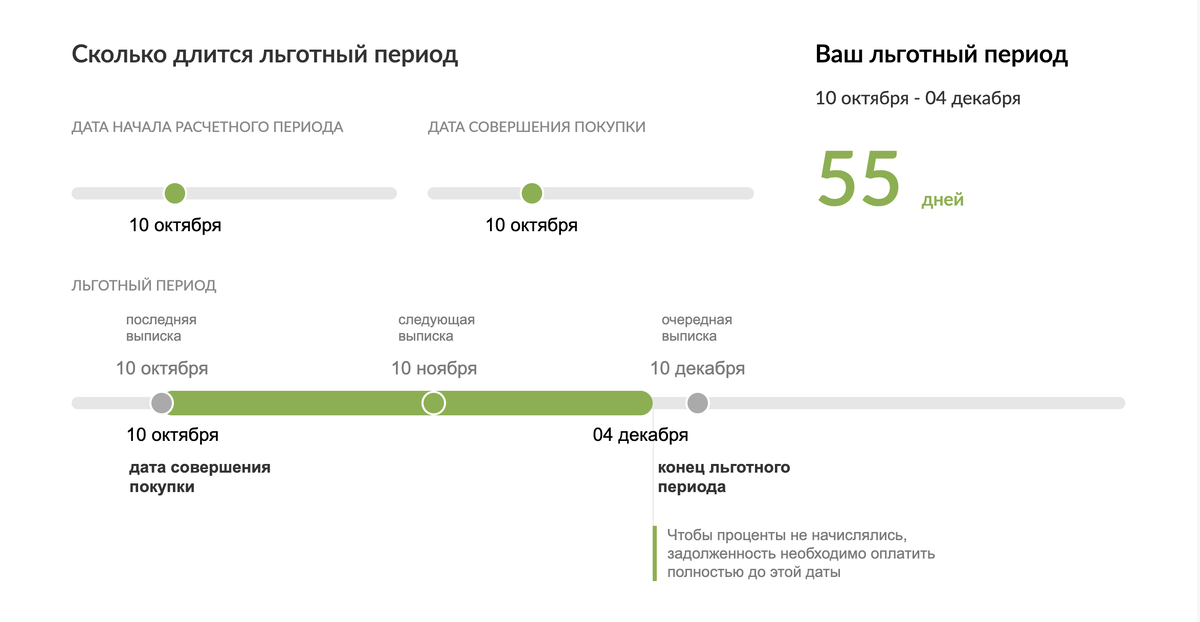

Разберемся, по какой схеме работает беспроцентный период в 55 дней (как, например, по большинству карт в Банке Русский Стандарт):

• весь льготный период делится на 2 части: расчетный период и платежный период;

• в расчетный период (30 дней) клиент осуществляет покупки и другие платежи;

• в течение платежного периода (25 дней после окончания расчетного периода) нужно погасить всю задолженность.

То есть платежный период пересекается со следующим расчетным периодом, и сделанные в течение него покупки попадают уже в следующий льготный период.

Подробнее чтобы рассчитать льготный период по вашей кредитной карте , воспользуйтесь калькулятором.

На какие тонкости стоит обратить внимание:

• Дата отсчета первого расчетного периода определяется банком.

Это может быть дата выдачи карты, дата ее активации, или просто первое число каждого месяца — уточните эту информацию до того, как начнете пользоваться картой. Так вы сразу определите для себя пределы льготного периода.

• Льготный период обычно действует только на покупки.

Снятие наличных или переводы обычно не попадают под действие льготного периода, и на эти суммы начисляются проценты (иногда повышенные).

Если в расчетном периоде были и льготные операции и не попадающие под действие льготного периода, то проценты по ним начисляются отдельно: по итогам расчетного периода формируется счет-выписка, в котором будет указан размер общей задолженности на дату его окончания, и также сумма и дата для реализации льготного периода.

• В конце расчетного периода нужно вносить обязательный минимальный платеж, даже если действует льготный период. Обычно это определённый процент от суммы задолженности.

Все эти условия уточните в вашем банке заранее, чтобы максимально воспользоваться преимуществами грейс-периода.

Человеческий фактор

Даже разобравшись во всех особенностях тарифов по вашей карте, выйти за его пределы все равно можно — свою роль может сыграть человеческий фактор:

• кто-то просто забывает оплатить долг в установленный срок, особенно если грейс-период составляет большой срок, например, 100 дней;

• сумма оплачивается в последний момент — есть риск, что зачисление на счет произойдет не сразу;

• обстоятельства могут сложиться так, что на погашение льготного периода просто не хватило денег.

Не забудьте изучить информацию о дате и сумме платежа по итогам расчетного периода — в мобильном банке или интернет-банке. Поставьте напоминание, чтобы не пропустить момент оплаты. А при необходимости, уточните в клиентской поддержке возникшие вопросы.

Простые советы, которые помогут сэкономить:

1. Оформляйте кредитную карту, если она действительно нужна.

2. Изучите кредитный договор и тарифы, особенно информацию о порядке расчета процентов и датах платежей.

3. Старайтесь не выходить за пределы льготного периода, и тем более пропускать минимальные платежи — в этом случае это отражается на кредитной истории.

4. Не используйте весь кредитный лимит: желательно тратить не более половины лимита, чтобы не увязнуть в долгах — сумма для оплаты задолженности должна быть комфортной и не критичной для семейного бюджета.

5. Регулярно проверять баланс в мобильном банке и интернет-банке: так вы выявите ошибочные списания, и будете более эффективно контролировать свои траты.

6. Пользуйтесь кредитной картой только тогда, когда это действительно необходимо.

7. Слишком много кредитных карт, также как и наличие единственной не всегда является оправданным: удобно, если есть альтернатива, особенно, если вас интересуют разные преимущества и бонусы на картах, возможность оплачивать задолженность в разные даты и прочее.

8. Чтобы воспользоваться льготным периодом по максимуму, логично по возможности перенести траты на первые дни нового беспроцентного периода.

Читайте также:

Как взять кредит и не скатиться в долговую яму.

5 шагов к финансовому порядку.

Как сохранить и преумножить средства в период замедления экономического роста.