Что общего между сберегательным счетом в банке, хранением наличных в тайнике и растопкой камина денежными купюрами?

Ответ: во всех трех случаях деньги постепенно исчезают впустую.

Удивлены? Хотите знать, кто крадет ваши сбережения и как остановить этот процесс?

Невидимый вор

Кризис 2008-2012 годов, уничтоживший сотни банков, показал, насколько уязвима эта система перед экономическими угрозами. Сегодня, когда планету сотрясает новый кризис, многие люди спешат снять деньги с банковских счетов и запастись наличными. Они верят, что таким образом гарантированно сохранят свои сбережения.

Эти люди забывают о существовании такого явления, как инфляция. Где бы ни лежали ваши деньги — пусть даже в самом надежном сейфе — инфляция будет ослаблять их покупательную способность.

Рассмотрим влияние инфляции на примере самой популярной и распространенной валюты — американской. Просто сравним, что можно было купить на один доллар раньше и что — сейчас.

В 1955 году американец мог на один доллар заказать в McDonald's четыре бургера, молочный коктейль, стакан газировки и пакетик картошки фри. Сегодня за ту же сумму он может позволить себе стакан молока.

В 1998 году за доллар в США можно было приобрести почти четыре литра бензина. Сейчас — чуть более одного литра.

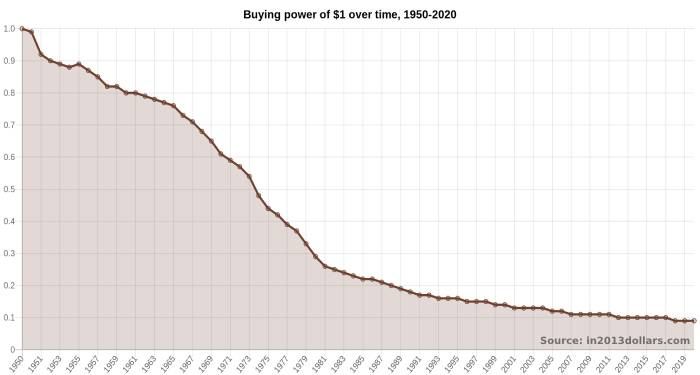

На графике: удручающие показатели покупательной способности доллара за последние 70 лет.

В то время как в среднем цены выросли на 970%, покупательная способность зеленой банкноты пропорционально снизилась. Образно эту ситуацию можно представить так: вы положили доллар в копилку и спрятали ее в укромном месте. Спустя 70 лет доллар в копилке уменьшился бы до 9 центов, хотя к нему все это время никто не прикасался.

Цифры говорят сами за себя. Бумажная валюта — крайне ненадежное средство для создания долгосрочных накоплений. Банкноты хороши только для того, чтобы потратить их прямо сейчас. Если вы планируете потратить их через несколько лет — придется считаться с тем, что вы купите меньше, чем можете позволить себе сегодня.

Лучший выход из ситуации

Можно ли найти защиту от инфляции? Ведь хочется, чтобы заработанные деньги достойно послужили в будущем: для покупки дома или машины, оплаты заграничного путешествия или образования детям.

К счастью, есть способ уберечь денежные ресурсы от обесценивания. Такую возможность дает инвестиционное золото.

В отличие от национальных валют, золото:

- •не выпускается в неограниченных количествах каким-либо государством, поэтому свободно от политического и экономического влияния;

•не подвергается инфляции;

•не зависит от банковской системы;

•растет в цене в долгосрочной перспективе.

На графике: динамика цены на золото с 1973 года. За 47 лет оно подорожало почти в 30 раз!

Давайте представим, что вы приобрели желтый металл пять лет назад. С тех пор его стоимость выросла на 80%, недавно поставив новый рекорд. В результате вы ни потеряли ни цента из вложенных денег — ваши сбережения остались недосягаемыми для инфляции. Наоборот, ваше приобретение стало еще ценнее.

Вернемся к нашему примеру с копилкой. Предположим теперь, что вы положили доллар в золотую копилку — то есть, вложили деньги в золото. Спустя пять лет в вашей копилке оказались уже два доллара.

Совершенно очевидно, что только золото способно обеспечить стабильность в период экономического коллапса. И для всех, кому небезразлична Финансовая Безопасность своей семьи, у нас есть отличная новость!

На платформе GIG-OS разработаны проекты, которые делают инвестиционное золото доступным КАЖДОМУ!

Узнайте, как оплачивать слитки поэтапно и получать еще больше:

«GIG-OS Time-Shift»

Читайте, как выгодно приобретать слитки, не опасаясь рыночной нестабильности: