⚡ На днях мелькнула новость о добавлении Совкомбанка в список системно-значимых кредитных организаций. Решил пояснить немного, что это за список и зачем о нём знать.

😏 "Всем нам важно быть уверенным, что мы обслуживаемся в надёжном банке, что завтра наши средства на банковском или брокерском счёте не будут заморожены, что по его облигациям не объявят дефолт". Звучит как тупой продающий шаблон для банковского манагера, но на самом деле мы часто равнодушны ко многим проблемам, пока они не коснутся нас лично.

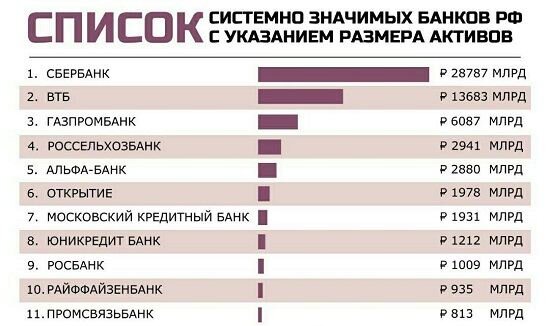

🏛 Если коротко, то это перечень Центробанка, куда он включает организации с высоким уровнем финансовой устойчивости. Также они выполняют важную социальную роль, поскольку, случись чего, пострадают миллионы клиентов по всей стране. Поэтому им не дадут упасть, ведь они, как у нас говорят, too big to fail. Одновременно к ним предъявляются повышенные требования в плане отчётности и нормативов резервирования капитала. В список попадают по 3-м критериям: размер активов, объём вкладов и наличие отделений в регионах. У них, как правило, самые низкие ставки по вкладам, не самые лояльные условия одобрения кредитов. На индивидуальный подход тоже рассчитывать сложно.

💪 Хотя таких банков всего 12 (3% от 378), они занимают 60% банковского сектора. Поскольку тренд на отзыв лицензий продолжится (пока тормознули на время эпидемии), эти банки вымрут последними (если кто-то не уйдёт сам). Список системно значимых банков, утвержденный в 2015 году (еще без Совкомбанка) - на картинке: 6 госбанков, 3 частных и 3 дочки французов, итальянцев и австрийцев.

❓Доверяете ли вы надёжности банков из перечны ЦБ? Каким видите расклад в списке года через 3?