Облигация — одна из самых популярных бумаг на фондовом рынке. Это недорогой и стабильный способ сохранить и приумножить свои деньги. Если вы хоть раз давали в долг своим знакомым и просили с них при этом расписку — поздравляем: вы уже покупали облигацию. Только на фондовом рынке всё серьезно: там занимают деньги крупный бизнес или целые государства.

Представим компанию производства компьютерной техники: она изготавливает мышки, клавиатуры, микрофоны и вебкамеры. Они всем очень нравятся, количество клиентов растёт, а вот производственных мощностей не хватает.

Аналитики подсчитали, что компания может зарабатывать в несколько раз больше, если закупит оборудование прямо сейчас. Но для этого понадобятся деньги. Что можно сделать?

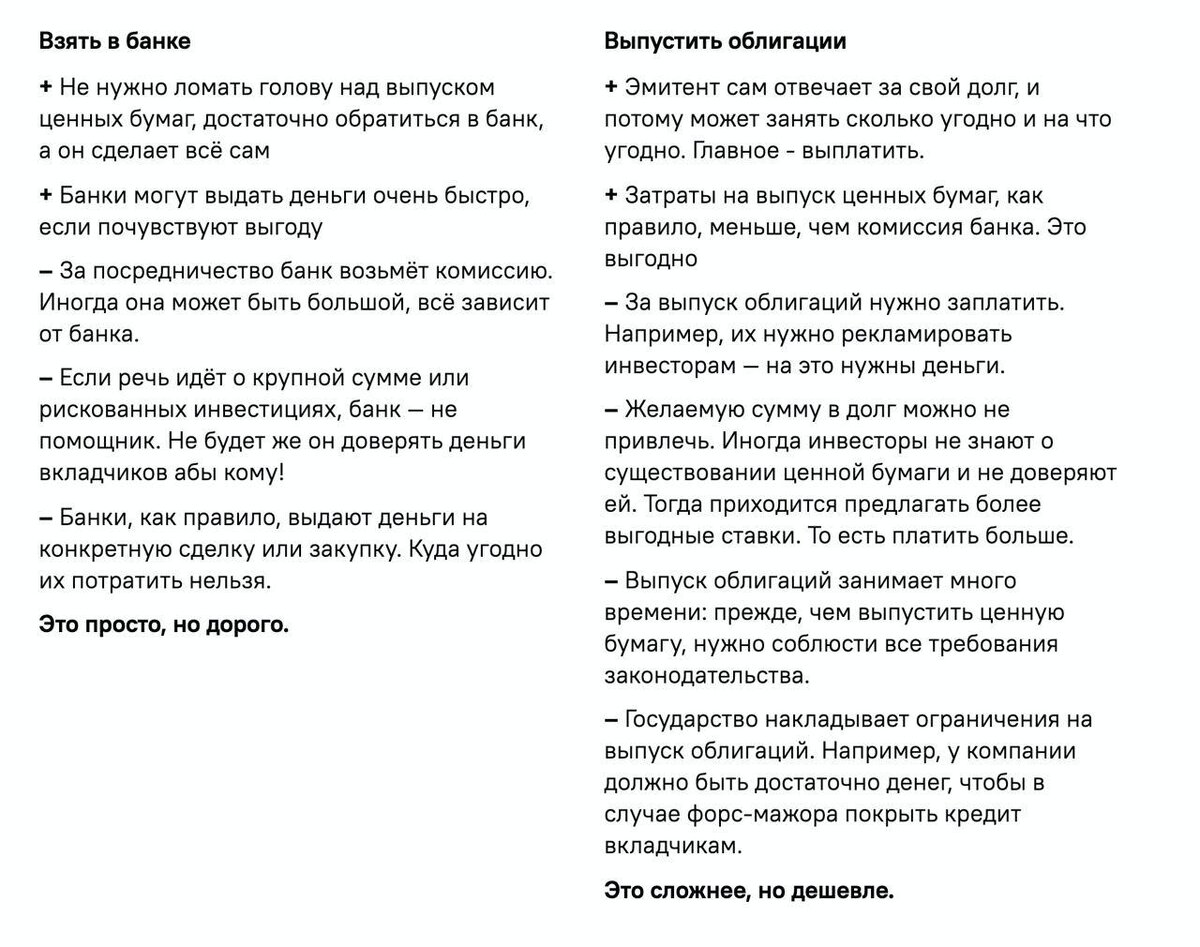

Что может сделать компания

Занять у банка. У банка есть деньги вкладчиков, которые он может выдать в виде кредитов. Например, нашей компании.

Занять у инвесторов. Это то же самое, что занять в банке, только без посредника в виде банка. Компания может напрямую обратиться к потенциальным инвесторам и убедить их дать какую-то часть своих денег в кредит. В ответ они получат облигацию.

Облигация — это как долговая расписка. Вы даете эмитенту в долг, а взамен получаете облигацию. Потом наступает время, и вам возвращают деньги с процентом.

Почему кто-то выбирает кредит, а кто-то выпуск облигаций

Когда у человека есть свободные финансовые ресурсы, чаще всего он открывает банковский депозит. Банку деньги вкладчика как таковые не нужны. Он привлекает их, чтобы затем инвестировать — например, дать деньги предприятию. Естественно, проценты там выше, чем для физических лиц. Банку же нужно на что-то существовать! Если посмотреть на эту схему, то сразу становится понятно, как предприятие может сэкономить — избавиться от посредника в виде банка

— Н.И. Берзон, заведующий кафедрой фондового рынка и рынка инвестиций НИУ ВШЭ

Эмитент — компания или организация, которая выпускает ценные бумаги и отвечает за их первичную продажу.

Например, в случае с облигациями эмитентом является тот, кто занимает деньги: государство, компания, муниципалитет.

Какие бывают облигации

По форме выплаты дохода:

Процентные (купонные) облигации. По процентным облигациям инвесторы регулярно получают доход в форме процентов, а по истечении срока — сумму долга (номинальную стоимость облигации).

Допустим, вы купили

купонную облигацию на год номинальной стоимостью 1000 рублей под 6% и с купонными выплатами раз в полгода.

Что это значит?

На год — Покупаете, а через год получаете деньги обратно

Номинальной стоимостью 1000 рублей — Купили за 1000₽, через год получили обратно свою 1000₽

Под 6% — На купонах с 1000₽ вы заработаете 60₽ процентов

С купонными выплатами раз в полгода —30₽ получите через полгода, ещё 30₽ в конце срока, вместе с 1000₽

Купон - регулярная выплата обладателю облигации, с помощью которой заёмщик гасит процент.

Номинальная стоимость облигации — это стоимость облигации, установленная эмитентом при её выпуске. Именно столько он заплатит в момент погашения облигации.

Дисконтные облигации. По дисконтным облигациям нет выплат в форме процентов. Сумму долга вместе с процентами возвращают одной выплатой в момент погашения. Работает это так: сначала вы покупаете облигацию как будто со скидкой, а возвращают вам уже её полную стоимость.

Допустим, вы купили

дисконтную облигацию на год номинальной стоимостью 1000 рублей с дисконтом 60 рублей

на год — Покупаете, а через год получаете деньги обратно

Стоимостью 1000 рублей — Через год, когда подойдёт срок, вам выплатят 1000₽

С дисконтом 60 рублей — вы купите облигацию не за 1000₽, а за 940₽. Разница 60₽ — это и есть процент.

Получается, что на своих 940 рублях вы заработали 60. Процентная ставка: (60/940)*100%=6.38…%

Дисконт — разница между номинальной ценой облигации и стоимостью её покупки у эмитента.

Купонные облигации хороши для компании, если она сможет выплачивать купоны постепенно. Если же инвестиции будут окупаться долго, лучше взять дисконтные облигации и выплатить всю сумму в конце.

По сроку погашения:

- краткосрочные — менее года.

- среднесрочные — от 1 года до 5 лет.

- долгосрочные — более 5 лет.

Срок погашения тоже зависит от окупаемости инвестиций. Если эмитент ожидает, что «отбивать» займ придётся долго — например, нужно вводить новое оборудование в эксплуатацию — лучше выпускать долгосрочные облигации. Важно не перегнуть: долгосрочные облигации отпугивают инвесторов. Кто его знает, что будет через 5 лет?

По эмитенту:

- государственные (Российской Федерации и ее субъектов) — их выпускают, чтобы покрыть дефицит бюджета.

- муниципальные — их выпускают органы местного самоуправления, как правило, чтобы профинансировать различные проекты.

- корпоративные — их выпускают организации, от небольших региональных банков до крупных федеральных корпораций.

Государству, муниципалитетам и регионам тоже нужны деньги, и тогда они выпускают облигации госдолга. Получается, что вы можете одолжить целой стране.

По обеспеченности:

- обеспеченные — самые надежные. Сохранность вложений может обеспечивать залог в форме недвижимости, оборудования или ценных бумаг, поручительство другой компании или банковская, государственная или муниципальная гарантия. Даже если у эмитента настанут тяжелые времена, обязательства будут исполнены.

- необеспеченные — менее надежные. В случае банкротства деньги могут вернуть полностью или частично.

- субординированные необеспеченные — самые рискованные. В случае банкротства эмитента, можно потерять все вложения.

Таким образом, степень обеспеченности облигации определяется той суммой, которую, если всё пойдёт не так, вернут вкладчикам. В крайнем случае обеспеченностью является гарантия другой авторитетной организации: «Я этих ребят знаю, они свой долг точно покроют».

По способу обращения:

- облигации со свободным обращением — нет никаких ограничений на покупку и продажу таких облигаций. Инвесторы могут свободно продавать бумагу другим участникам фондового рынка.

- облигации с ограниченным обращением — покупка и продажа таких облигаций имеют ограничения. Например, владелец не может продавать облигации в течение какого-то времени. Или же эмитент устанавливает ограничения на цену облигаций — при продаже она не может быть больше или меньше какого-то лимита.

В случае с ограничениями как-то структурировать ценные бумаги сложно. Эмитент может придумать много самых разных правил, если они не противоречат законодательству.

Как на этом заработать

— Купоны и проценты

Тут всё понятно: вы даёте в долг и ждёте, пока вам его вернут с процентами. Большинство инвесторов так и делают. Всё надёжно и безопасно.

— Спекуляции

Оказывается, у облигации тоже есть стоимость на фондовом рынке, и её можно продать. Стоимость облигации определяется надёжностью того, кто её выпустил.

Например, в 2020 в одной европейской стране начались антиправительственные митинги. Инвесторы тогда испугались, что власть не сможет выплатить ОФЗ и начали их распродавать — лучше получить за облигацию хоть сколько-нибудь, чем не получить совсем ничего. А те люди, которые поверили, что режим сможет удержаться, наоборот скупили эти облигации, пока дёшево.

Фондовый рынок — рынок, где торгуют ценными бумагами.

Важно, что в случае продажи облигации, придётся также отдать купонный доход, который вы уже успели по ней получить. Иначе её никто не купит — это невыгодно.

Почему покупают облигации

На рынке много ценных бумаг, однако многие инвесторы выбирают именно облигации. Почему?

— Облигации по закону могут выпускать либо крупные корпорации, либо государство. Риск, очевидно, меньше

— Если акции и другие ценные бумаги могут сильно меняться в цене и подвергаться волатильности, то облигации не могут. Их или выплачивают полностью (почти всегда) или, в случае банкротства эмитента, не выплачивают совсем (крайне редко)

— Доходность облигаций обычно превышает проценты по вкладам в банке. Можно обогнать инфляцию и заработать

Инфляция — процесс обесценения валюты. В России инфляция, как правило, колеблется около 5% в год. Это значит, что сегодняшние 100 рублей равносильны 105 рублям год спустя.

Волатильность — показатель, характеризующий нестабильность цены на финансовом рынке. Если волатильность высока, это значит, что цена резко и сильно меняется. Если низкая, то цена остается примерно стабильной

Почему не покупают облигации

Несмотря на обилие преимуществ, не все инвесторы покупают облигации. Есть очевидные причины:

— Низкий риск = низкая доходность. Доходность по облигациям мала в сравнении с остальными ценными бумагами. Почему эмитент должен много платить инвестору, если второй ничем не рискует?

Например, в последние пять лет среднегодовая инфляция составляла около трёх процентов. В то же время доходность по ОФЗ в России колеблется от 5 до 6,5%. Вложили тысячу, за год заработали с неё около пятидесяти рублей, тридцать из них “съела” инфляция. Получили на выходе 20. На таком много не заработаешь. Зато надёжно!

Можно давать в долг не государству, а крупным федеральным компаниям: РЖД, Аэрофлот. Они гарантируют около 10% доходности по своим облигациям. Это, конечно, больше, однако придётся брать риски. Всё-таки компания, пусть и федеральная, всё равно имеет реальные шансы прогореть. И тогда вам заплатят гораздо меньше. Если вообще заплатят.

— Всё-таки компании могут обанкротиться. Такие случаи истории известны. И если долг не был ничем обеспечен — деньги никто не вернёт.

ОФЗ - облигации федерального займа. Это облигации, выпущенные Министерством Финансов

Как выбрать облигацию

Есть ряд важных параметров, на которые стоит обратить внимание:

Дата погашения. Лучше подбирать дату погашения облигации как раз к тому времени, когда понадобятся деньги. Иначе можно потерять все проценты, если продать бумагу, чтобы срочно вернуть инвестиции.

Процент. То, зачем мы все здесь собрались. Процент — это прибыль, и потому к нему стоит относиться особенно внимательно. При этом нельзя смотреть только на него: часто за высоким процентом скрываются высокие риски, и это надо учитывать.

Правила выплаты. Кому-то будет удобнее купить дисконтные облигации и забыть об их существовании до даты погашения, кто-то хочет получать доход купонами и по частям.

Надёжность. У каждого эмитента есть такая характеристика, как кредитное качество. Это оценка надёжности его ценных бумаг, которую осуществляют независимые эксперты. Умные дядьки собираются в кабинетах и решают, насколько безопасно покупать ту или иную бумагу. Всё хорошо и стабильно? — Даём кредитное качество ААА. Всё совсем плохо и заёмщик может прогореть? — рейтинг C

Посмотреть кредитные рейтинги российских компаний можно, например, на сайте АКРА.

Налоги. О налогах можно не думать — брокер сам всё сделает и посчитает, однако знать об их существовании и хотя бы приблизительно сравнить облигации стоит. Например, некоторые облигации освобождены от налога совсем.

Кредитный рейтинг эмитента – оценка кредитоспособности компании или государства, которую производит независимое рейтинговое агентство.

Вывод

Облигации — это как дать в долг государству, муниципалитету или крупной компании. Эмитент выпускает облигации, когда ему понадобились деньги и он уверен, что сможет их вернуть. Облигации бывают очень разными и компания может настроить их под себя: купоны или дисконт, срок погашения, ограничения при обращении.

Облигации любят за их надёжность и стабильность, но доходность у них, как правило, ниже, чем у других ценных бумаг. С облигациями можно обогнать или чуть-чуть перегнать инфляцию. При покупке облигаций нужно обращать внимание на проценты, налоги, срок погашения, особенности обращения и надёжность.

Кажется, что доход от облигаций слишком мал? Вы абсолютно правы! Можно заработать больше. Об этом — в следующей статье журнала.

А пока вы можете подписаться на нашу рассылку (это можно сделать на нашем сайте), чтобы не пропустить новый выпуск, поставить лайк этой публикации и написать комментарий.