Кэшбэк - возврат части средств за совершенные покупки. Бывает виде баллов или денег. Карты, которые сейчас предлагают банки, легко дают 5-6% кэшбэка, надо только соблюдать условия его получения. Они везде разные.

Кобрендовыми картами и картами с кэшбэком я начал активно пользоваться с 2011 года. Первой кобрендовой картой была S7-Альфа банк и прожила она недолго. Первой картой с кэшбэком - телефонная карта Уралсиба. Давала 3% кэшбэка за все траты, деньги зачислялись на счет телефона.

В 2015 году у ВТБ появился прекрасный продукт - Карта Мира, который давал 4% кэшбэка почти на все. Баллы можно было менять на авиа/жд билеты, отели. Потом стало можно менять на товары и услуги. Но всё хорошее когда-нибудь заканчивается. В итоге условия по Карте Мира стали для меня неприемлемыми, появилась куча ограничений, постоянно менялись тарифы и мне проще стало отказаться от продукта, чем продолжать им пользоваться.

Ниже приведу список карт, которыми пользуюсь в настоящее время, их основные достоинства и недостатки.

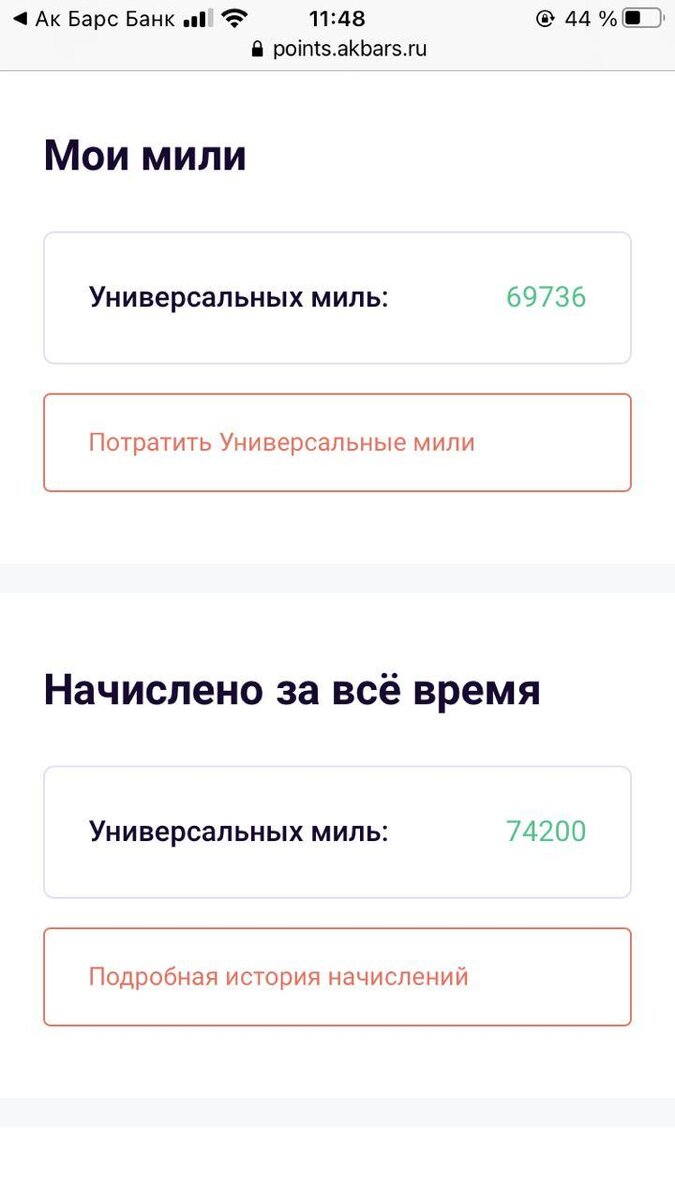

1. Ак Барс банк, дебетовая карта Акбарс Premium, Visa Platinum. Дает кэшбэк 5% баллами почти на все, естьлишь небольшой список исключений. Основное требование - месячные траты должны превышать 60 000 рублей. В противном случае будет взиматься плата за обслуживание 2500 р/мес, и кэшбэк будет не 5%, а 2%. Ограничение по начислению миль 15 000 в мес. Мили тратить можно на путешествия через сервис OneTwoTrip. Есть плюшки в виде страхования и проходов в бизнес-залы. Мили начисляют исправно, за год пользования накопилось почти 70 000. Банк хороший.

2. Пакет "Приоритет" от банка Уралсиб. Выдаются три модные карты уровня Visa Infiniti и Master card World Elite на выбор. Кэшбэк 5% деньгами почти на всё. Чтобы его получить, надо потратить по картам 1 млн рублей, после чего в течение пары дней на счет зачисляется 50 000 рублей. Всё работает, проверено лично.

Делать так можно не чаще 1 раза в год, поэтому есть смысл открывать пакет, если предстоят крупные траты, а после получения кэшбэка пакет закрывать. Чтобы не попасть на комиссию, надо тратить в месяц минимум 80 000 рублей. Максимальная сумма трат по каждой карте 200 000 в мес. По трем картам - 600 000/мес.

Недостатки: Неудобное приложение. Один раз банк заблокировал карты и предложил ехать в отделение, чтобы их разблокировать. Отзыв на сайте Банки.ру помог решить проблему. Не сработала выданная в рамках пакета карта Priority Pass, хорошо имел при себе другую. Все эти недостатки компенсируются кэшбэком 5%.

3. Карта Халва от Совкомбанка. Дает 6% кэшбэка на покупки в магазинах партнеров на чеки выше 10 тыс. Кэшбэк дается баллами, которые легко конвертируются в рубли. Партнеров у карты много, в том числе магазины OBI и М.Видео. Ограничение 5000 баллов в месяц. Карта бесплатна, еще начисляется небольшой процент на остаток собственных средств. Хорошо работает поддержка.

4. Карта Тинькофф - S7, у этой карты два больших преимущества. Начисляются мили за те категории, за которые другие банки ничего не начисляют. Это налоги, оплата услуг страховых компаний, оплата взносов в ПФР. 2. Можно взять билеты со скидкой на традиционной распродаже S7, которая проходит 2 раза в год. Минус - стоимость обслуживания 190 руб/мес. Их можно не платить, если не хранить деньги на карте.

Привычка использовать для оплаты карты с кэшбэком за последние 12 месяцев принесла мне сумму сопоставимую с месячной заработной платой. Поэтому, рекомендую.

Читайте другие мои статьи

Получил 60% убытка на структурном продукте Феникс от БКС-брокера. Как это было.