Мы уже рассмотрели операционные итоги за 3 кв. 2020 года, кто хочет вспомнить, ссылки ниже:

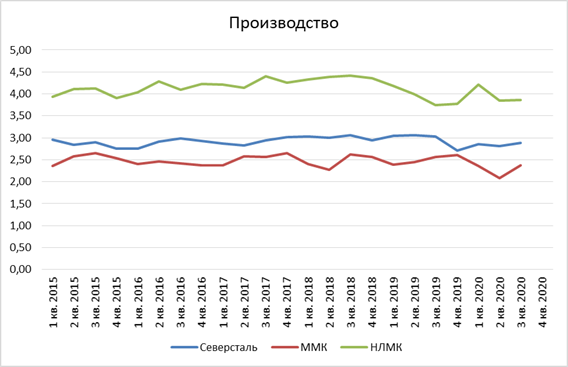

Для тех кому лень, приведу сравнительную таблицу производства стали:

НЛМК самый крупный из троих, а ММК маленький.

Перейдем к отчетам по МСФО. Не знаю почему так получается, но у меня всегда выходит один пост по трем компаниям. Наверное, эти компании показывает высокие стандарты корпоративного управления и выпускают отчеты в одно и тоже время.

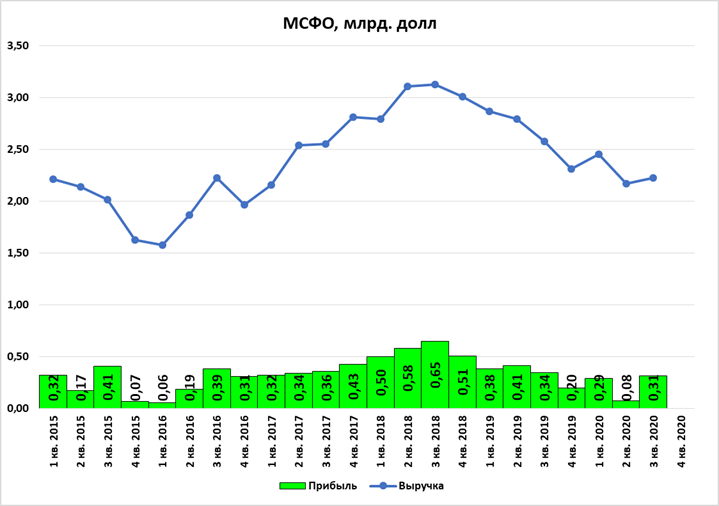

Начнем с самого крупного НЛМК

Выручка восстанавливается после слабого 2 кв. 2020 года. +3% за 3 кв. 2020. Чистая прибыль увеличилась в 4,1 раза. Потери 2 кв. были обусловлены бумажными убытками от списаний.

EBITDA чуть слабее, -1% по сравнению с 2 кв. 2020 года.

Чистый долг немного вырос.

Чистый денежный поток положительный.

Далее Северсталь

Выручка показывает более сильное восстановление чем у НЛМК. По сравнению со 2 кв. выручка увеличилась на 17,9%! Что не скажешь о прибыли, которая оказалась ниже на 57,3%. Основная причина снижение прибыли - это бумажный убыток от переоценки валютного долга.

Зато EBITDA + 30,9%.

Чистый долг немного сократился.

Чистый денежный поток растет 3 кв. подряд.

И на последок ММК

Выручка также восстанавливается, и быстрее чем у остальных компаний, +23,4% по сравнению со 2 кв. 2020. Чистая прибыль увеличилась на 75,9%.

EBITDA +54,9%

Долга у ММК нет!

Чистый денежный поток в 3 кв. вышел в положительную зону и даже оказался выше средних значений.

Выводы:

У меня этот сектор был не в приоритете, но металлурги достойно прошли период самоизоляции и начали восстанавливаться. Все это время платили дивиденды и за 3 кв. заплатят в своих лучших традициях.

ММК – 2,39₽, НЛМК – 6,43₽ и Северсталь – 37,34₽.

Сейчас самая дешевая в секторе это ММК (EV/EBITDA = 4,14) для сравнения у Северстали (5,97) и НЛМК (7,39). Основная причина дешевизны ММК в угрозе вылета из индекса MSCI. Но в долгосрочной перспективы ММК выглядит интересным для инвестирования!