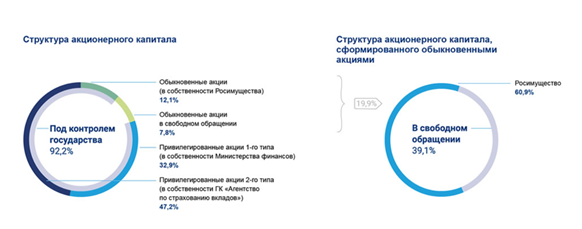

Структура акционеров % от количества обыкновенных акции:

-60,93% принадлежит Федеральному агентству по управлению государственным имуществом (12,13% от УК);

-39,10% - в свободном обращении (7,77% от УК).

Основной минус - большая роль участия государства в структуре банка. Но в плане приватизации 2020-2022 указано снижение участия РФ до 50% + 1 обыкновенная именная акция, значит, количество акции в свободном обращении увеличится до 50% или 9,95% от УК.

Для сравнения средние показатели мультипликаторов по сектору банковских услуг:

· P/E = 4,71х

· P/BV = 1,30х

· ROE = 15%

Для сравнительного анализа были выбраны наиболее ликвидные российские акции банковского сектора

У ВТБ виден постоянный дисконт к собственному капиталу, для большей наглядности взят период с 2009 года:

В среднем за 10 лет ВТБ имеет дисконт в 18% к цене Сбербанка, то есть в текущей ситуации цены банка имеют возможный апсайд в 122%.

Для удобства восприятия информации ниже представлены графики:

Банк ВТБ торгуется значительно дешевле аналогов на фондовом рынке с дисконтом к ближайшему конкуренту по P/E в 13%, при этом имея ROE чуть выше среднего по отрасли.

Банк ВТБ отличают достаточно крупные инвестиции в капитал других небанковских компаний:

Сюда же стоит отнести недавнюю покупку доли в Яндексе, которая еще не отражена.

В 2017 году менеджмент ставил приоритетом развития на 2019 год – повышение прибыли до 200 млрд. руб. и ROE до 14%. В 2019 году данный план был выполнен в части прибыли (план более 200 млрд. руб. – факт 230 млрд. руб.), но не в части ROE (план на уровне 14% - факт 12% (без учета в капитала привилегированных акции план выполнен). Из июльской презентации 2020 года планы на 2022 год по чистой прибыли 300 млрд. руб., по ROE 15%.

Следующий шаг, определение справедливой цены путем дисконтирования дивидендов.

Размер выплаты дивидендов за 2018 год составил 12% от ЧП (общая величина, включая привилегированные акции). Размер именно на обыкновенную акцию достаточно трудно предположить потому что:

1) размер определяется рекомендацией СД и утверждением на ГОСА;

2) отсутствует четкая дивидендная политика ( в дивидендной политике указано «Рекомендуемая сумма дивидендных выплат определяется Наблюдательным советом на основе консолидированных финансовых результатов деятельности Банка по итогам года, и, как правило, составляет не менее 25% от консолидированной чистой прибыли Банка по международным стандартам финансовой отчетности», но на самом сайте раскрытие идет как % от ЧП по РСБУ.

Отсюда следует, что искать буду общую сумму, отталкиваясь от выплаченных 13% за последний год, постепенно повышая выплату до 50%, к которым стремится банк.

Dividend payout ratio = 13, 25, 35, 50%

Ожидаемые темпы роста =15,41%, 13%, 11,56%, 8,89%

При оценке роста собственного капитала ROE оставался неизменным.

Дивиденд за 2020 год идет из расчета ЧП в 220 млрд., при этом будет рассмотрен вариант снижения ЧП на величину резерва из-за обращения ФАС в суд с просьбой признать недействительной сделку по покупке «Открытие холдингом» у «Лукойла» 100% акций «Архангельсгеолдобычи», около 61 млрд. руб. Используя модель Гордона получаем справедливую цену акции равной 0,073 рубля. Полученные значения представлены в таблице.

Так как у эмитента имеется три вида класса акции и нет четкого разграничения по % выплаты ЧП между ними, был проведен анализ, который показал, что на обыкновенные акции в среднем выплачивается 45-50% от ЧП и суммарно 20% от ЧП на привилегированные акции.

2019 2020 2021 2022

Размер дивиденда 26,82 млрд. 58,61 млрд. 92,12 млрд. 146,82 млрд.

Дивиденд на акцию 0,0010 ₽ 0,0022 ₽ 0,0035 ₽ 0,0056 ₽

Справедливая цена акции 0,073 0,080 0,09 0,098

Исходя из полученных данных апсайд к текущей цене в положительном варианте 122%, в негативном варианте 60 %.

Статья носит информативный характер и не является рекомендации к покупке. Спасибо за внимание.