Когда есть деньги вопросов об ипотеке не возникает, но если финансов нет, то давайте порассуждаем в цифрах.

В каком случае можно обойтись без ипотеки. Когда совпали три фактора: есть где жить, вы можете накопить на квартиру в течение года и в стране все стабильно. При нарушении хотя бы одного из пунктов предложу вариант без ипотеки в конце статьи.

Ипотека выгоднее чем копить на квартиру

Если у вас нет места где бесплатно жить, то вы снимаете. И мы снимали. И только через 10 лет я поняла, какую экономическую глупость мы совершали.

Вводная статья, которая вам расскажет начало истории с ипотеками на две квартиры.

Съемная квартира в Москве

Начинали мы снимать в 2007 когда эта квартира стоила 20 000 рублей в месяц, но уже через год произошел скачек цен и цена за аренду поднялась до 26 000 рублей + коммуналка (28 000 рублей), а затем еще через год до 28 000 рублей + коммуналка (30 000 рублей).

За первый год жизни в квартире мы потратили 240 000 рублей, за второй год 336 000 за последующие 8 лет 360 000 рублей в год.

Итого: за 10 лет снимая жилье мы потратили 3 456 000 рублей.

Что мы получили за эти деньги в долгосрочной перспективе? Ничего. Мы получали за эти деньги только услугу: платишь - живешь, не платишь - не живешь.

Стоимость покупки этой квартиры на момент нашего переезда в нее в 2007 году была примерно 3 500 000-3 700 000 рублей.

На момент когда мы перестали ее снимать в 2017 году, она стоила уже 5 700 000-6 200 000 рублей.

Представим, что мы снимаем квартиру и копим на свою квартиру все эти 10 лет.

Предположим, откладывать удается по 20 000 рублей в месяц и у нас есть старт в 370 000 рублей, мы бы в 2017 году имели только 10 лет прожитых в съемной квартире и 2 400 000 рублей + 370 000 рублей = 2 770 000 рублей, чего не хватило бы на покупку квартиры.

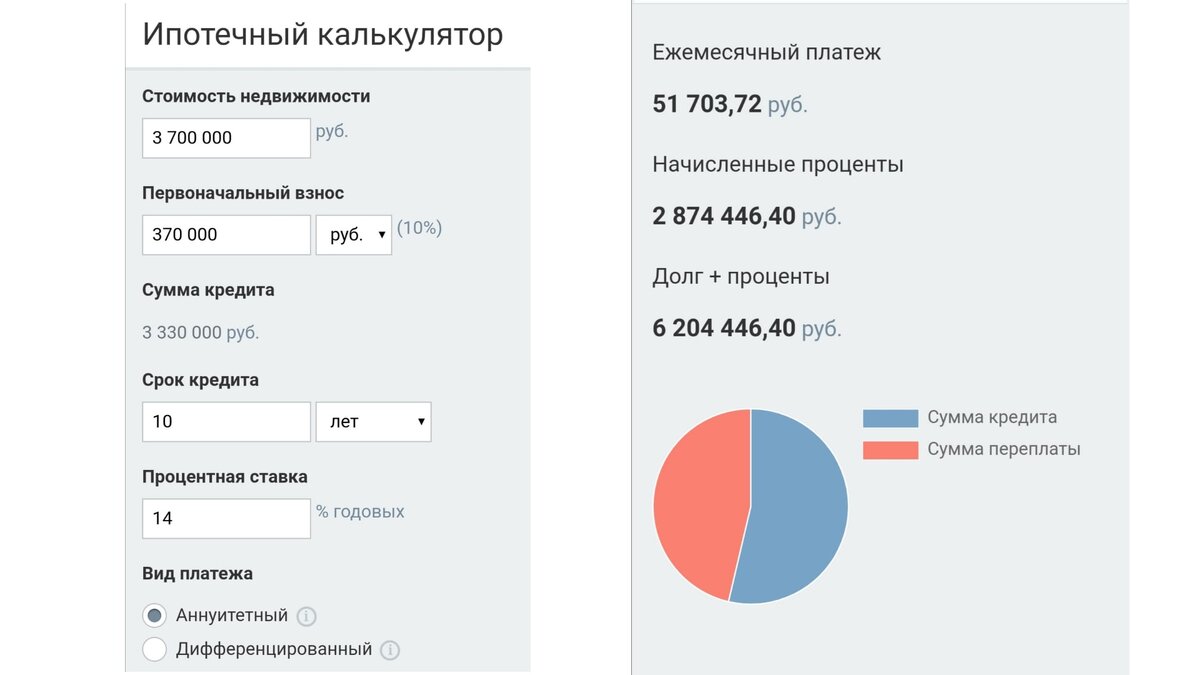

Рассчитаем ипотеку в далеком 2007 году.

На стоимость в 3 700 000 рублей на 10 лет, при ставке в 14 %, ставки тогда были примерно такие.

На картинке видно, сколько мы бы переплатили и к концу ипотеки. Заплатили бы общую сумму 6 204 446 рублей, как если бы мы покупали за наличные деньги квартиру в 2017 году. Платя по сути те же деньги 30 000 рублей, которые мы платили за съем жилья и доплачивая по 20 000 рублей в месяц, которые мы в теории бы и так копили на свою квартиру + первоначальный взнос в 370 000 тысяч. То есть при такой схеме в 2017 году квартира была бы в собственности.

И таким образом на момент 2017 года можно было бы продать эту квартиру за 6 000 000 - 6 200 000 рублей и купить две квартиры по 3 000 000 рублей в ближайшем Подмосковье, как мы и сделали в 2017 и 2018 году. Но только мы бы их покупали уже на свои деньги, а не в ипотеку.

Это не учитывая того факта, что мы все это время, 10 лет, жили в чужой квартире, а значит в подвешенном состоянии, и не могли даже ремонт сделать на свое усмотрение, и был приезд владельца квартиры раз в месяц, с контролем состояния квартиры, что также было не удобным.

Именно эти нехитрые расчеты и мысли о зависимом положении и привели меня к тому, что хватит снимать, пора брать ипотеку и вкладываться уже в свое жилье.

Причем мы купили одну квартиру в 2017 и вторую в 2018 году и квартиры стояли примерно по 3 000 000 рублей, а по оценке на 2020 год они стоят 4 000 000 – 4 500 000 рублей. То есть если бы мы покупали их сейчас, ежемесячный платеж был бы гораздо больше.

Посыл первой части такой: считайте, изучайте рынок и думайте быстрее, не теряйте годы.

Неправильное отношение к ипотеке

Часто можно услышать фразу «не хочу платить банкам», «банки наживаются».

Это совершенно неправильный подход. Банки дают возможность купить квартиру прямо сейчас, тем самым «застолбить» цену. А если вы копите, то цена на недвижимость продолжает расти. И при скачках, которыми происходит рост можно не успевать копить. Например, решили вы в 2017 году копить на квартиру в Подмосковье, посчитали что нужно 3 000 000 рублей, к 2020 накопили эту сумму, а квартира уже стоит 4 000 000-4 500 000 рублей.

Посчитаем подробнее

Если бы вы копили 3 года, имея уже 300 000 рублей, то в месяц вы бы откладывали 87 000 рублей, и через 3 года накопили бы 3 432 000 рублей, которых бы вам уже не хватило на квартиру.

А если бы взяли ипотеку, с первоначальным взносом в 300 000 рублей на 3 года под 10%, и платили бы по 87 121 рублей, то через 3 года вы бы уже рассчитались за свою квартиру.

И это я не говорю о том, что можно было взять ипотеку на 20 лет, с маленьким платежом и разницу каждый месяц вносить в тело кредита, это бы вам позволило еще сэкономить на переплате за ипотеку.

И это все при том, что при ипотеке вы уже все эти 3 года живете в своем жилье, а не снимаете, тратя еще деньги, которые можно было бы тоже вкладывать в ипотеку и закрыть ее быстрее, или не живете у родителей, то есть ипотека дает еще плюс комфорт.

Посыл второй части статьи такой, что Брать ипотеку на такие короткие дистанции тоже выгоднее и нужно радоваться что такая возможность есть.

В каком случае ипотеку брать не стоит

Если вы уже живете в своей квартире и в комфортных условиях, при этом можете копить большими суммами и накопить на квартиру в течение года, и при этом в экономике все более-менее стабильно и большого скачка цен не прогнозируется, то действительно нет смысла переплачивать банку. Но если хоть один пункт выпадает, то это меняет ситуацию, но все же оставляет вариант.

В экономике все стабильно и вы быстро копите, но живете в некомфортных условиях, то нервы, которые вы можете потратить за этот год, не стоят никаких денег.

Вы быстро копите, живете в комфорте, а экономику шатает, то ценна может скакнуть так, что вы потеряете в деньгах, по сравнению с тем, если вы бы купили квартиру год назад.

Вы живете в комфорте, экономика стабильна, но вы транжира и деньги у вас в целом есть, но копить вы не умеете, покупка квартиры не состоится вообще.

Есть решение

При выпадении хотя бы одного пункта из этого трио, берите рассрочку на год. Ищите квартиру от застройщика с такими условиями. Рассрочка без процентов.

Это позволит вам здесь и сейчас въехать в квартиру, «застолбить цену» и уже не копить, что не все умеют, а отдавать платеж, что дисциплинирует.

Если не нашли подходящую квартиру в рассрочку, то опять же берите ипотеку, за год переплата будет не такой большой.

Я рассказала все на живых примерах, с реальными цифрами настоящих квартир, чтобы показать как реально можно пользоваться таким инструментом как ипотека. Естественно, что при рассмотрении двушки, или квартиры в регионе, расчеты будут другие. Всегда нужно считать. Но пока я не видела варианта, при котором выгоднее копить деньги, а не брать в ипотеку. Если вы знаете такой пример, опишите его, пожалуйста, в комментариях, возможно это кому-то поможет.

Надеюсь, статья вам помогла разобраться в цифрах и логике подсчета выгоды от ипотеки. Ставьте палец вверх, подписывайтесь, дальше еще много интересных тем о своем жилье.

Встретимся в следующих статьях.