Ну что, ребята, опять коррекция.

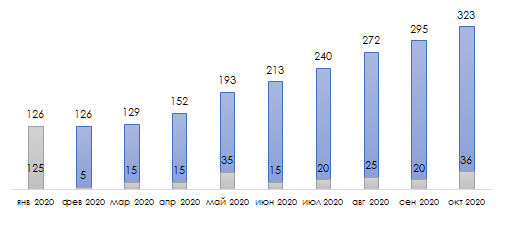

Динамика стоимости портфеля

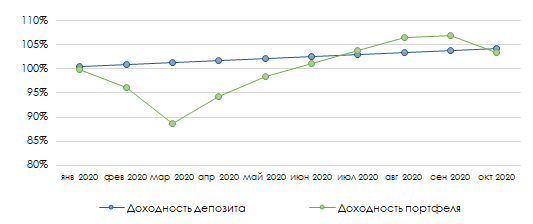

Доходность портфеля

Доходность портфеля за последний месяц снизилась и вновь стала меньше доходности депозита, на конец октября доходность составляет 3,5 процента.

Доходность индекса S&P 500 за текущий год составила чуть больше одного процента, доходность индекса Московской биржи за 2020 год ушла в отрицательную зону и составляет -12,5 процентов.

В целом, такая коррекция рынка очень похожа на возможность докупать хорошие активы, что я и планирую сделать в течение ноября.

Структура портфеля

В общей структуре произошло увеличение доли иностранных акций и денежных средств, которые с первых чисел ноября пойдут на покупку компаний, о которых расскажу далее. Структуру облигационной части портфеля в данном обзоре раскрывать не буду, так как ее можно посмотреть в обзоре портфеля за сентябрь. В данной части портфеля изменений не производилось.

Структура акций российских компаний

Компании в портфеле акций после завершения третьего квартала разделились на три группы. Те, кто пока не отчитался за девять месяцев, те, кто отчитался хорошо и те, кто отчитался плохо.

В российском портфеле в октябре я увеличивал долю акций Сбербанка после дивидендного гэпа и планирую докупать дальше, так как прибыль Сбербанка в третьем квартале достигла рекордного значения.

Кроме того, планирую в октябре докупать акции Северстали. На фоне продления ипотеки и роста доходов застройщиков должно увеличиться строительство, а в след за ним и спрос на сталь. Дивидендная доходность больше десяти процентов к текущим ценам.

Ожидаю отчетность Черкизово и Русской Аквакультуры, чтобы принимать решения об увеличении доли компаний.

Структура акций иностранных компаний

Вот тут интересно, в портфеле с иностранными акциями больше изменений.

Alexion

Увеличил долю после разбора поглощения Portola, очень хорошая компания с высокой рентабельностью, растущей выручкой, умеренной долговой нагрузкой.

Total

На данный момент компания убыточна, но стоит намного дешевле своей справедливой стоимости, в связи с этим увеличивал позицию в портфеле по эмитенту. Дивидендная доходность на данный момент больше десяти процентов, но компании необходимо восстановление экономики и спроса на нефть и газ, поэтому докупать в ближайшее время не планирую.

Virgin Galactic

Переходим к самому интересному. Это первая компания в портфеле, которая является примером абсолютного риска и потенциального пузыря.

Рыночная стоимость компании, по которой я ее покупал была равна 5,4 миллиардам долларов, но выручки у компании на данный момент нет.

"Как так???" - Спросите вы и будете правы!

При успешных финальных испытаниях компания планирует с первого квартала 2021 года начать рейсы космического туризма в форме суборбитальных полетов, один билет будет стоить 250 тысяч долларов, сколько будет стоить компания пока не понятно, но давайте сделаем простые расчеты.

Допустим, что я купил компанию за 5,4 миллиарда долларов и хочу возврат на уровне рынка, то есть 5% в долларах США, значит отношение P/E должно быть равным 20.

Соответственно, годовая чистая прибыль компании должна быть равна 270 миллионам долларов.

Допустим, что рентабельность продаж 10%, тут можно взять любое значение, чем меньше оно будет, тем больше должна быть выручка и наоборот. В нашем случае выручка будет равна 2,7 миллиардам долларов.

Итак, переходим к финальной части. Мы делим 2,7 миллиардов долларов это совокупные продажи компании на стоимость одного билета, а это 250 тысяч долларов. И получаем количество пассажиров, которые должны будут за один год отправится в космос, а именно 10 800 человек в год.

Возможно ли это? Спросите вы.

В мире практически 42 миллиона человек, которые потенциально смогут себе это позволить, и 8 000 человек уже внесли предоплату в размере тысячи долларов, а 600 человек оплатили полную стоимость полета.

Вопрос в мощностях компании. Чтобы отправить 10 800 человек в космос на корабле, в котором шесть мест для туристов, Virgin Galactic потребуется 1 800 рейсов. На данный момент мне кажется это чем-то невозможным, но когда-то все также думали про смартфоны, а потом это стало реальностью.

К слову сказать, Simply WallStreet прогнозирует выручку к 2025 году на уровне 437 миллионов долларов, что, конечно, меньше, чем 2,7 миллиарда.

Но компания будет стоить намного дороже, когда запустит продукт и будет увеличивать выручку.

Все риски на себя взял и закупил на два процента от портфеля, а больше и не надо.

Планирую купить в ноябре

Garmin

Я дождался отчетности за третий квартал и теперь точно уверен, что компанию нужно брать.

Выручка год к году за девять месяцев выросла на десять процентов, чистая прибыль на одиннадцать.

Учитывая фактор COVID-19 это очень сильные результаты.

Neurocrine Biosciences

Планирую купить две акции компании. Очень подробно написал про компанию, ее продукт, рынки сбыта, а также показатели в предыдущей статье, поэтому всем рекомендую для прочтения.

Один из защитных секторов, который не перегрет на рынке, на мой взгляд, это биотехи, потому что у этого бизнеса есть своя специфика и для рядовых спекулянтов и домохозяек данные компании все на одно лицо. В отличии от, например, Теслы, Амазона, Яндекса или Зума. P/E равный 45 у компании, прибыль которой может вырасти в два или три раза я считаю адекватным.

Изменение цены акций

Что тут можно сказать, большая часть портфеля находится в отрицательной зоне и докупать на еще большей просадке буду только Интел. Остальные компании так или иначе пострадали от COVID-19, а на данный момент хочется купить бизнес, который в меньшей степени зависит от данного фактора.

Стратегия и планы дальнейшего ведения портфеля описаны выше, поэтому благодарю вас за внимание!

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ!

Донат: https://www.tinkoff.ru/sl/2iE4V98fYTL

Канал в телеграмме: https://t.me/invdiary