Как чувствует себя бизнес крупнейшей российской IT-компании сегодня и можно ли вкладывать в ее облигации

Холдинг Softline, входящий в топ-3 российских компаний в сфере IT, второй раз за год размещает облигации. За 20 лет российская компания с оборотом $1.5 млн, зарабатывающая на лицензировании ПО, выросла в глобального IT-игрока с присутствием в 50 странах мира, а бизнес группы стабильно растет в среднем на 20% в год. Рассказываем, зачем Softline снова размещает облигации и почему они могут быть интересны частному инвестору.

Облигации «Софтлайн трейд»: инвестиционная идея

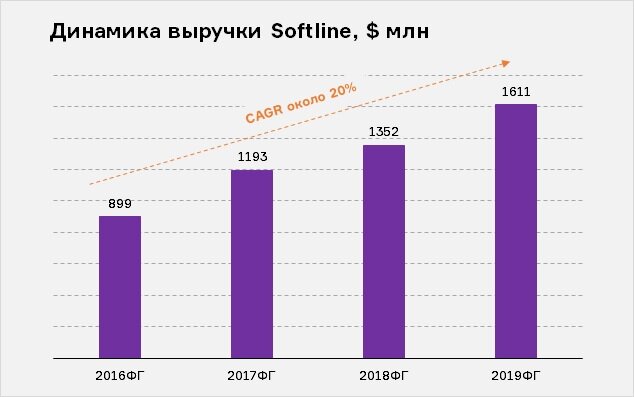

Softline — глобальный поставщик IT-решений и сервисов, работающий на рынках Восточной Европы, Америки и Азии. Сегодня компания, основанная в России 25 лет назад, представлена в 95 городах 50 стран мира. По итогам 2019 года оборот Softline превысил $1.61 млрд, рост в России составил 65% в рублях, в регионе ВЕЦА — 8%, в других странах — 27%.

Свой дебютный выпуск облигаций «Софтлайн трейд» (основная операционная компания IT-холдинга Softline) разместила в 2017 году. Сегодня их у компании в обращении уже три. На вторичном рынке облигации «Софтлайн трейд» торгуются с доходностью от 7.4 до 7.9% годовых.

Нынешний выпуск для Softline уже четвертый по счету. Компания рассчитывает, что ставка купона по новым трехлетним облигациям с амортизацией составит не выше 9.5% годовых. Если купить облигации на ИИС, можно заработать доход больше 13%.

Попробуем разобраться, как чувствует себя бизнес IT-компании сегодня и стоит ли вкладывать в ее облигации.

Кто владельцы

По данным кипрского реестра на апрель 2019 года, Axion Holdings Cyprus, основным владельцем которой является Игорь Боровиков, председатель совета директоров группы Softline, на 81.1% принадлежала Softline Group c Британских Виргинских островов (BVI). Еще 15.9% —находилось совокупно у двух фондов семейства Da Vinci Capital. 2.2% — у Komana Holdings (100%-ная «дочка» Совкомбанка), 0.8% — у кипрской IT Invest Financial Solutions.

Весной прошлого года новым независимым членом совета директоров кипрской Axion Holding стал управляющий партнер российского венчурного фонда Almaz Capital Partners Александр Галицкий. Таким образом Softline стремится сделать управление независимым от акционеров при подготовке к будущему IPO, объясняли «Ведомостям» появление Галицкого в совете представители менеджмента IT-холдинга. Размещение акций Axion Holding было намечено на 2020-2021 гг., однако сейчас компания эти планы не комментирует.

Стратегия: цифровая трансформация, облака и глобальный фокус

В 1998 году Softline была небольшой компанией, которая занималась лицензированием программного обеспечения и имела оборот $1.5 млн, вспоминает Игорь Боровиков, председатель совета директоров Softline.

— Именно фокус на один сегмент рынка позволил нам достаточно быстро занять лидирующее положение на рынке. Это и сегодня является визитной карточкой Softline. Только сейчас оборот холдинга составляет уже более $1.5 млрд. За эти годы мы выросли более чем в 1000 раз. Это колоссальный рост, — говорит он.

Постепенно Softline стал добавлять к ПО другие продукты, чтобы обеспечить широкий набор IT-сервисов, потому что спрос на информационные технологии начал активно расти. Но именно за последние несколько лет IT-рынок совершил мощнейший рывок, признается Боровиков.

— Такого развития IT, как в последние 2–3 года, мы раньше просто не видели. Сегодня вопрос ставится так: любая компания на рынке либо проводит у себя цифровую трансформацию, находит для себя те или иные форматы работы в цифровом мире, либо у нее в принципе нет будущего. Фактически IT превратилось из некоего дополнения к текущему бизнесу в необходимость.

Посмотрите, какие компании показали хороший результат в ходе коронакризиса: те, у кого была налажена онлайн-торговля, компании, у которых была возможность при помощи цифровых инструментов взаимодействовать со своими клиентами, поставщиками и сотрудниками, — рассуждает Боровиков.

Кстати именно рост спроса на цифровые решения на фоне пандемии стал одной из причин, почему IT-сектор в отличие от многих других вырос за этот период.

— Всем нужны компьютеры, ноутбуки, мобильные устройства. Далее появляется спрос на облачные решения. А как только вы вынесли свой бизнес в Интернет, цифровизовали его, возникает вопрос кибербезопасности, потому что количество киберугроз сегодня бесконечно, — объясняет Игорь Боровиков. — Здесь мы предлагаем полный спектр решений, которые позволяют компаниям провести цифровую трансформацию и защитить свои данные.

Еще один фактор, дополнительно подстегивающий спрос на услуги «Софтлайна» как глобального реселлера в этом году, связан с грядущим повышением НДС на иностранный софт. С 1 января 2021 года все отгрузки ПО от зарубежных производителей будут производиться с 20% НДС.

— Это означает, что оно станет дороже для конечного пользователя, — поясняет Боровиков. — В результате сейчас мы наблюдаем колоссальный спрос со стороны клиентов, которые стремятся закупиться впрок.

Продажа ПО и лицензий генерирует почти половину выручки компании. Сегодня таких глобальных партнеров — поставщиков ПО у Softline уже более 3000. Среди них Microsoft, Apple, Google Cloud, Hewlett Packard, Dell, Oracle Corporation, ESET, Symantec, Citrix Systems, Adobe Systems Inc., Corel, Check Point, Trend Micro, «Лаборатория Касперского» и многие другие.

— В IT-сегменте практически всегда применяется модель непрямых продаж, — объясняет Игорь Боровиков. — Производители не продают свои решения напрямую клиентам. Всегда есть авторизованный партнер, который помогает выбрать правильное решение для клиента, его обслуживать и интегрировать то или иное ПО в существующую систему. Мы, с одной стороны, очень хорошо знаем наших вендоров и их линейку продуктов, а с другой — хорошо понимаем наших заказчиков и знаем, как соединить одно с другим.

Возьмите Microsoft: сегодня он производит более 100 тыс. продуктов. Выбрать правильное решение под потребности клиентов — очень непростая задача. Даже лицензировать всем известную операционку Windows в корпоративном сегменте можно с помощью 100 различных способов. Именно этим мы и занимаемся.

К слову, именно продажа продуктов и услуг американской Microsoft обеспечила в 2019 году, по данным Эксперт РА, более 40% выручки Softline. Группа является одним из глобальных стратегических партнеров Microsoft (Globally Managed Partner) в мире, обладает статусом Microsoft Gold Partner по 22 направлениям бизнеса и ежегодно входит в топ-5 рейтинга самых компетентных партнеров Microsoft.

Бизнес в «облаках»

— Мы очень внимательно следим за развитием IT-рынка и стараемся получать наивысшие статусы у вендоров, которые являются системообразующими в том или ином секторе IT-рынка, — говорит Сергей Черноволенко, глобальный CEO Softline. — Помимо предоставления наилучших условий ведения бизнеса, ценообразования, поддержки такие статусы дают еще одно важное преимущество — доступ к информации. Сегодня это самая ходовая валюта, когда ты знаешь, что происходит в секторе. Зная, какие продукты крупнейшие вендоры будут производить для ключевых рынков в ближайшие несколько лет, мы можем спрогнозировать, какие тренды и какие продукты будут востребованы на этих рынках в ближайшее время.

Сегодня одной из таких многообещающих технологий, по мнению Softline, являются облачные решения. В компании прогнозируют, что в ближайшие годы глобальные расходы на облака будут расти в 5 раз быстрее, чем глобальные расходы на ИТ, и в 2.5 раза быстрее, чем расходы на программное обеспечение по миру. Это создает хорошую возможность для Softline занять серьезные позиции на рынке облачных технологий.

— Уже сейчас мы понимаем, что в 2023–2025 годах на рынке будет очень серьезный спрос на управление облаками. Через три года такая услуга будет абсолютно необходима, невозможно будет продать облачное решение, не предоставляя сервис управления облаками. Мы об этом знаем, и сегодня у нас уже есть такой уникальный продукт — Cloud Master, который как раз закрывает эту потребность.

Глобальный фокус

Сегодня Softline уже входит в топ-3 крупнейших российских IT-компаний, но, говоря о бизнесе группы, Игорь Боровиков подчеркивает, что холдинг позиционирует себя как глобальный IT-игрок, который работает на больших развивающихся рынках.

— Российский IT-рынок составляет примерно 1.5–2% от мирового. Это данность, поэтому, чтобы занять существенную долю на глобальном IT-рынке, мы должны выходить в другие страны, — объясняет он. — Это Индия, Латинская Америка, Азиатский регион, Восточная Европа, Центральная Азия.

Еще одна причина агрессивной географической экспансии Softline в последние годы — усиление фокуса иностранных вендоров на глобальных партнерах.

— IT-вендоры, с которыми мы работаем, — это глобальные компании. Они оперируют по всему миру. Такой компании гораздо легче договориться с 10 глобальными партнерами, которые покрывают весь мир, чем в каждой стране строить свою партнерскую экосистему, — убежден Игорь Боровиков. — Кроме того, большинство наших клиентов так или иначе тоже являются глобальными компаниями. Они тоже хотят работать с глобальными поставщиками. IT-директорам этих компаний гораздо проще иметь дело с глобальными партнерами, которые обслуживают все их подразделения по всему миру.

Сегодня в географии «Софтлайна» уже 95 городов в 50 странах по всему миру.

Финансовые результаты: лучше прогнозов

Несмотря на серьезные географические амбиции группы, около 65% объема ее бизнеса по-прежнему сконцентрировано в России, признают в компании. Правда, по словам Артема Тараканова, CFO «Софтлайна», сегменты Восточной Европы, Латинской Америки и Юго-Восточной Азии тоже развиваются весьма активно. Через 2–3 года стратегическая цель по географической сегментации выручки для компании находится на уровне 50/50.

За 2019 финансовый год выручка по группе в целом составила около $1.6 млрд. Около 40% в этом объеме приходится на ПО и лицензии, 26% зарабатывают подписки, 20% — облачные решения, оставшаяся часть приходится на оборудование и сервисы.

— За последние 4 года мы стабильно растем по объему бизнеса на 20% в год, — констатирует Тараканов. — Мы рассчитываемым, что по итогам 2020 финансового года выручка превысит $2 млрд. Это около 25% роста. Мы понимаем: чтобы вырасти на 25% в долларах, мы должны расти на 30–40% и даже больше в локальных валютах. Но это вполне достижимая цель. Полугодовая динамика это подтверждает.

— Кроме того, важно, что около 50% нашей выручки на ближайший год законтрактовано, — добавляет CFO компании. — Это связано с тем, что контракты с основными вендорами заключатся на три и более лет. Поэтому начиная каждый новый год мы фактически знаем нашу выручку на текущий период. Это важно с точки зрения устойчивости нашего бизнеса.

Средняя маржинальность бизнеса группы за последние четыре года составляет около 15%.

— Это очень хороший показатель для сектора, — подчеркивает Тараканов. — Самый маржинальный рынок для нас — это традиционно Россия. Но очень хорошую динамику показывают также страны СНГ, Индия и Бразилия.

Впечатляющими темпами за последние 4 года росла и EBITDA группы — около 29%.

— Мы очень сфокусированы на контроле за операционными расходами, это часть нашей стратегии. Поэтому весь рост в выручке и гросс-марже с некоторым мультипликатором конвертируется в нашу EBITDA и нашу прибыль, — отметил CFO компании. — В результате контроля за издержками мы перевыполнили наши прогнозы по EBITDA на 2019 финансовый год почти на 9%.

Лучше прогнозов оказались и фактические показатели долговой нагрузки группы: вместо прогнозных 1.3х компания закончила год с показателем Net Debt/EBITDA на уровне 1х.

Кстати, сегодня Softline — по-прежнему единственная российская IT-компания, имеющая рейтинг от агентства большой тройки. В июне Standard & Poor’s подтвердило кредитный рейтинг Softline на уровне В со стабильным прогнозом.

Сейчас долг группы на 80% состоит из коротких обязательств и на 20% из длинных. После размещения нового выпуска это соотношение достигнет отметки 50/50. При этом целевые значения по показателю Чистый долг/EBITDA компания сохраняет для себя на уровне 1—1.5х.

Часть средств от размещения новых облигаций группа направит на погашение дебютного выпуска в декабре 2020 года.

— Остальные средства пойдут на M&A-покупки, — уточнил Тараканов. — У нас есть несколько интересных таргетов как в России, так и за рубежом. Кроме того, у нас есть планы по расширению бизнеса — это инвестиции, которые нужны нам для выхода на какие-то новые рынки.

Риски

- Снижение темпов роста бизнеса на фоне глобальной рецессии

Есть вероятность того, что, несмотря на сильные рыночные позиции, в ближайшие два года Softline не сможет наращивать бизнес теми же темпами, что и в течение предыдущих лет.Основная причина — глобальная рецессия, которая может негативно сказаться на объемах закупок IT-услуг со стороны заказчиков, считают в агентстве «Эксперт РА» (в августе агентство повысило рейтинг кредитоспособности холдинговой компании Softline Axion Holding до уровня ruBBB+ со стабильным прогнозом.

По данным Gartner, расходы компаний на IT в мире в 2020 году сократятся на 7.3%, однако уже в 2021 году ожидается восстановление на уровне 4.3%.Впрочем, в «Эксперт РА» не ожидают сокращения темпов роста группы на среднемировых уровнях, так как Softline оперирует в основном на развивающихся рынках, где IT-сектор исторически характеризуется более высокими темпами роста.Более того, необходимость в ускорении цифровизации экономик, в том числе для обеспечения удаленных рабочих мест, резко подстегнули спрос на продукцию и услуги «Софтлайна» — по предварительным данным 2-го календарного квартала 2020 года, обороты группы в долларовом выражении выросли на 16% (кв./кв.) несмотря на существенное ослабление локальных валют в регионах присутствия компании. - Высокая волатильность финансовых потоков

Большая часть денежных средств от клиентов Softline приходит в 4-м квартале каждого календарного года, поскольку новые контракты на закупки IT-решений и программного обеспечения заключаются в конце года.— В то же время основные платежи и расчеты с поставщиками компания осуществляет во 2-м и 3-м кварталах, это приводит к возникновению локальных отрицательных операционных денежных потоков из-за потребностей в инвестициях в оборотный капитал, которые финансируются за счет использования возобновляемых кредитных линий, — подчеркивают аналитики «Эксперт РА». - Высокая M&A-активность

Часть стратегии «Софтлайна», по словам менеджмента группы, — расширение географической диверсификации посредством M&A-сделок на зарубежных рынках.В отдельные периоды это может привести к возникновению отрицательных свободных денежных потоков и заставить компанию наращивать общий уровень долга.В то же время риск чрезмерной долговой нагрузки компенсируется рекордно высоким уровнем аккумулированных денежных средств и финансовых активов, которые сохранят показатель чистого долга к EBITDA на уровне менее 2.5х, ожидают в «Эксперт РА».По мнению рейтингового агентства, Softline обладает достаточным объемом ликвидности для покрытия платежей по долгу, капитальных затрат и инвестиций в приобретение зарубежных активов на горизонте 18 месяцев. Прогнозные операционные денежные потоки, аккумулированные денежные средства и неиспользованные кредитные линии в совокупности покрывают потребности в ликвидности более чем в 1.1 раза. - Валютные риски

По словам представителей финансового менеджмента компании, около 80% расчетов с партнерами группы происходит в локальных валютах. При этом около 15–20% приходится на глобальных поставщиков, расчеты с которыми происходят в валюте. Это создает дополнительные валютные риски для группы. Впрочем, по мнению «Эксперт РА», они частично компенсируются использованием валютных форвардов и фьючерсов в целях хеджирования. - Низкая информационная прозрачность

Несмотря на формально публичный статус, Softline все еще остается для инвесторов весьма закрытой компанией и по-прежнему предпочитает не раскрывать консолидированную финансовую отчетность и финансовые результаты на регулярной основе. Это явно не способствует информационной прозрачности и затрудняет возможность объективного анализа всех рисков группы для отдельных инвесторов.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте | YouTube |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Как правильно пользоваться вычетами по ИИС

✔️ QIWI размещает облигации: чем они интересны частному инвестору?

✔️ Чего бояться российским инвесторам до конца года?

✔️ Муниципальные облигации: стоит ли сейчас покупать долги регионов?

✔️ Денежно-кредитная политика: чего ждать ЦБ?

✔️ Как пандемия повлияла на доходности российских эмитентов

✔️ Облигации ГТЛК: чем интересны бумаги лизинговой госкомпании

✔️ Как накопить на пенсию, если вам 30-40 лет: пошаговый план

✔️ Книги для инвесторов: что почитать, если вы интересуетесь ВДО

✔️ Зеленые облигации: чем они интересны инвесторам?

✔️ Выпуск облигаций: как все устроено

✔️ Как правильно читать финансовые новости

✔️ КАМАЗ: чем интересны облигации российского автогиганта

✔️ Категоризация инвесторов: вопросы и ответы

✔️ Ключевая ставка 4.25%: что дальше?

✔️ ГК Самолет: почему сегодня стоит присмотреться к облигациям девелопера

✔️ M2, или Как обеспечить рост экономики

✔️ Облигации Сбербанка вместо депозитов: какие выбрать?

✔️ Портфель облигаций: как собрать его самостоятельно

✔️ Анна Кузнецова: "Я - очень консервативный инвестор"

✔️ МаксимаТелеком: как заработать на Wi-Fi облигациях?

✔️ Риски облигаций: как превратить их в возможности?

✔️ Корпоративные облигации: как выбрать?

✔️ Строительные облигации: как научиться в них разбираться?

✔️ Куда инвестировать в 2020?

✔️ Еврооблигации: для чего они нужны?

✔️ Ковенанты в облигациях: что это?

✔️ Как начать инвестировать на пенсии- полезные советы

✔️ Реструктуризации ВДО: чего ждать инвесторам?

✔️ Налог на сбережения: сколько я заплачу?

✔️ Как передать портфель облигаций по наследству

✔️ Почему я получаю чеки от брокера?

✔️ Тинькофф: Банк: кризис и возможности

✔️ Чего ждать то российских эмитентов в кризис?

✔️ Что происходит с доходностями облигаций, когда рынки падают

✔️ Check-up для инвестора: как проверить, что ваш ИИС в норме?

✔️ Эпидемия вишинга: как не стать жертвой телефонных мошенников

✔️ Segezha Group: как устроен бизнес лесопромышленного актива АФК "Система"

✔️ Стоит ли покупать облигации региональных девелоперов?

✔️ ВДО: как отличить хорошую компанию от плохой?

✔️ РОЛЬФ может сменить акционера: есть ли риск для инвесторов?

✔️ Что такое ипотечные облигации?

✔️ Акции или облигации: чем рискует инвестор?

✔️ Как быстро оформить вычет по ИИС: инфографика

✔️ MMT: что такое современная теория денег

✔️ Белуга Групп: стоит ли покупать облигации производителя премиальной водки?

✔️ Чем интересны облигации Детского мира?

✔️ Инвестиции в недвижимость: за и против

✔️ Чем грозят инвесторам отрицательные ставки

✔️ Субординированные облигации банков: стоит ли их покупать?

✔️ Банковские облигации: все за и против

✔️ Как накопить стартовый капитал

✔️ Стоит ли инвестировать в российскую премиум-розницу?

✔️ Высокодоходные облигации: правила инвестиций

✔️ Облигации с плавающим купоном: как их использовать?

✔️ Как правильно анализировать отчетность эмитента

✔️ Как правильно продать облигации

✔️ ОФЗ-н: что это и стоил ли покупать?

✔️ Эмитент заплатил купон: что с ним делать дальше?

✔️ Муниципальные облигации: зачем города и регионы их выпускают?

✔️ Что такое дюрация и для чего она нужна?

✔️ Макрофакторы: как экономика влияет на облигации?

✔️ Что нужно знать про аукционы ОФЗ?

✔️ ETF, ПИФ или просто облигации: что выбрать?

✔️ 5 мифов о рынке ВДО

✔️ Где брать информацию о финансах

✔️ Дефолт эмитента: что делать?

✔️ Как инвестируют профи?

✔️ Что такое вечные облигации?

✔️ Структурные продукты: руководство для частного инвестора

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Что такое индексы облигаций?

✔️ Что такое SPV?

✔️ 5 лайфхаков по работе с ИИС

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Правила инвестиций: как не попасть в поведенческую ловушку?

✔️ Что такое кривая бескупонной доходности?

✔️ Доходность облигаций простыми словами