Если погуглить и почитать, что пишут о дюрации, то можно подумать, что дюрация - это оооочень сложно. А если почитать о ней в википедии, то вообще зубы заболят)) Видимо, это связано с тем, что у дюрации сложная, просто таки четырёхэтажная формула. Но здесь можно выдохнуть - учить её вам НЕ нужно. Ну разве только вы хотите диссертацию по экономике защитить 👨🏻🎓 Если не смотреть на формулу и пытаться понять саму суть дюрации, то становится в разы проще.

Дюрация - это срок, за который деньги, которые вы вложили в облигацию, к вам вернутся.

Например, купили вы облигацию Эталона $RU000A0ZYA66 за 908 руб. Дюрация этой облигации - это через сколько дней вы вернёте себе эти 908 руб. То есть через 362 дня. Дальше будет идти уже чистая прибыль.

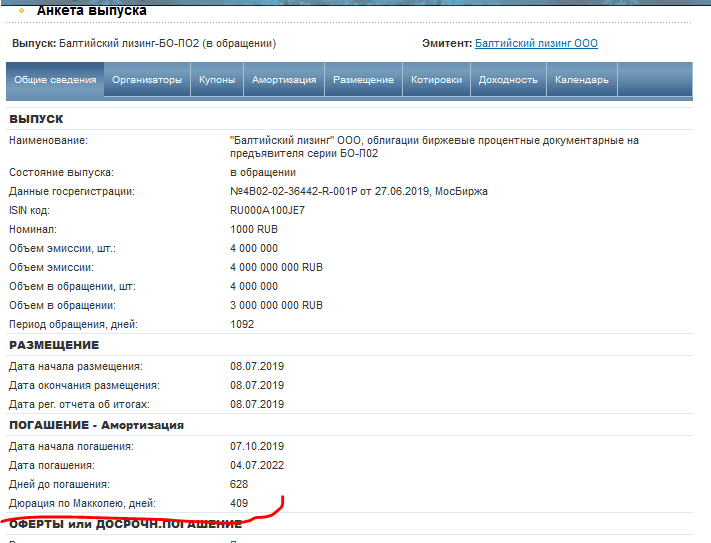

Кстати, ни Тинькофф, ни ВТБ, ни тем более деревянное приложение от Сбера, не дают информации о дюрации (в приложениях). Поэтому смотреть её нужно на специализированных сайтах, вроде русбондз. Вот, например, на картинке - дюрация облигации $RU000A100JE7 .

Она говорит нам, что если мы купим её сегодня, то через 409 дней мы вернём наши 771 руб. А дальше уже до самой даты погашения будем получать чистую прибыль.

Часто дюрацию называют дюрацией Маколея. Это одно и то же.

Ещё есть модифицированная дюрация. О ней я отдельно напишу.

Теперь обзначим, что означает дюрация для инвестора.

✅ Это возможность сравнить между собой облигации. Например, есть облигации ОФЗ 29009 $SU29009RMFS6 и Казахстан 7 $RU000A101RV2. У них разная цена, разный купон, разный эмитент, и ещё много всяких разных параметров. Как их можно сравнить между собой? По дюрации. Если купим ОФЗ - вернём деньги за 4221 день, если Казахстан - за 2660 дней.

✅ Дюрация даёт возможность оценить процентный риск. Если ЦБ повысит ключевую ставку, то старые облигации под низкий процент станут дешевле. Ну и наоборот. Чем выше дюрация (т.е. срок до возврата инвестиций в облигацию), тем выше процентный риск. Это и неудивительно - если вы вернёте деньги быстрее, то быстрее сможете купить новые, более доходные облигации.

✅ Если брать облигации с более низкой дюрацией, то можно получить некоторую защиту и от риска дефолта эмитента, и даже от прочих рисков (валютного, например). По той же причине. Например, вы вернули инвестиции через год, а через два года эмитент обанкротился. Это гораздо лучше, чем если бы вы вернули (а точнее, не вернули) инвестиции через три года. Ну и рубль за три года обесценится больше, чем за год)

❗️Очень важно понимать, что дюрация - это НЕ доходность, и не "выгодность" (что бы это не означало) облигации. Дюрация имеет зависимость от доходности, но она не равна ей. Например, если вы купите облигацию Гарант-Инвест $RU000A101V37 с дюрацией 353 дня и купоном 12%, то дюрация у неё меньше, чем у облигации Беларуси 3 $RU000A100D30 с дюрацией 614 дней и купоном 8.65%. Но в целом, вложившись в облигацию Беларуси, вы на выходе получите больше денег, чем от облигации Гарант-Инвеста. Но позже и и риски у вас из-за этого, конечно, будут выше. Также, вложения в долгосрочные облигации (с большей дюрацией) дают большую прибыль, если ключевая ставка ЦБ падает.

В общем, всё как всегда - одни сложности)

Парочка мыслительных заготовок в помощь принятию решений:

- Более низкая дюрация - это НЕ признак того, что нужно покупать облигацию.

- Всегда вместе с дюрацией оценивайте нынешнюю ключевую ставку ЦБ и прогнозы по её изменению. Если подозреваете, что повысят - берите низкую дюрацию.

- Не забывайте, что самый ключевой риск для облигаций - это риск дефолта эмитента. Низкая дюрация может немного повысить вашу толерантность к риску, но это НЕ означает, что низкая дюрация полностью компенсирует риск.

Спасибо за то, что читаете, лайкаете, подписываетесь, делитесь и комментируете ❤