Сегодня, 21 октября, мы запускаем наш новый #агрессивный_портфель . В рамках данного подхода мы отбираем бумаги, которые могут переоцениться в ближайшем будущем и дать нам максимальный рост. Конечно же, высокая доходность сопряжена с высоким риском. Именно поэтому данный портфель подойдет далеко не всем. Если вы готовы рискнуть и получить, скажем, 50% годовых, вы должны быть готовы к высоким просадкам, составляющим до 30%-40% от стартового капитала. Этот портфель не для слабонервных, хотя мы делаем все возможное, чтобы снизить риски и сохранить доходность на том же уровне. Мы постараемся собрать активы, которые позволят достичь кратного роста стоимости, но при этом обладают большими рисками, относительно консервативного и дивидендного портфелей. Итак, разберём по пунктам, что войдёт в состав портфеля. Веса активов были выбраны в соотвествии с современной портфельной теорией. Итак, начнем.

Lockheed Martin (LMT)

Компания является одним из основных поставщиков вооружения для Пентагона. Специализируется на авиа и аэрокосмической промышленности. Акции компании показывают серьезное падение, с момента начала пандемии, несмотря на успешные показатели. В числе прочего, доход компании на акцию вырос во втором квартале на 22,6% до $ 6,13 благодаря новым оборонным контрактам. Компания является производителем самолёта 5 поколения F-35, заказы которых постоянно растут. Сильные финансовые показатели дают основания говорить и потенциале роста при малейшем восстановлении экономики США.

Boeing (BA)

Причины по данной компании сходи с инвестициями в Lockheed Martins. Развеиваю заключается в большем акценте Boeing на гражданском сегменте. Проблемы компании начались задолго до пандемии с крушений 737 Max. Вполне возможно, что для компании пандемия послужит своего рода перезагрузкой. За это время они перебрендировали самолёт и решили многие его проблемы. Таким образом с началом восстановления рынка, Boeing зайдёт на него с новыми возможностями.

АФК Система (AFKS)

Основная причина потенциального роста - выход Ozon на IPO, которое должно состояться в ближайшее время. 30% доля «Системы» может стоить несколько сотен миллионов $. Кроме этого компания имеет стабильный портфель эффективных компаний (МТС, Сегежа), которые сами по себе являются неплохой инвестицией.

Фосагро (PHOR)

Компания является экспортером, соответственно получает львиную долю валютной выручки - 67%. На фоне колебаний рубля это является серьёзным преимуществом компании. Ситуация на рынке такова, что многие компании закрывают свои мощности, но тк компания находится в первом квартиле по себестоимости производства у неё большой запас прочности. EV/LTM EBITDA компании 5,2х, а EV/прогнозная EBITDA 5,6х.

NMI Holdings (NMIH)

Американская компания финансового сектора. Исторический рост доходности на акцию 128%, в этом году компания планирует показать рост в 24,1% доходности на акцию, при среднем по индустрии в 9,3%. Основной фокус компании - страхование недвижимости. Во время пандемии государство серьезно спонсирует приобретении недвижимости гражданами. А с учётом участившихся катаклизмов и беспорядков в США, рост страхований заметно прибавил.

Mail.ru (MAIL)

Основная идея - консолидация игровых активов и вывод игрового подразделения в отдельную компанию. Компания купила одного из самых успешных производителей мобильных игр - Deus Craft. И сообщила о планах провести IPO своего подразделения MY.Games. Стоит ли говорить, что в пандемию индустрия гейминга была одним из главнейших бенефициаров. Если говорить о финансовых показателях: эксперты ожидают средний рост выручки компании в 20-23 годах на уровне 23%, EBITDA - 18%. В ближайший месяц ожидается включение компании в индекс. Акции на фоне конкурентов имеют низкий P/E для сектора на уровне 18, в то время как Yandex - более 30. Один из лучших активов в секторе.

ММК (MAGN)

Сейчас ММК находится на грани исключения из MSCI Russia. Из-за этого котировки компании снижаются. Есть два возможных варианта, при которых бумага останется в индексе: SPO или рост стоимости. Мы ожидаем переоценку компании на фоне ввода нового стана 2500. Мощность металлопроката после "реконструкции" возрасла с 3,5 до 5,3 млн тонн. К концу года выйдут на плановые мощности, если не будет форс-мажоров. Уже в отчете за 4 квартал мы ожидаем улучшение объемов продаэ с учетом отложенного спроса в строительном секторе из-за пандемии. Полностью результат ввода новых мощностей мы увидим уже в 2021 году. Также компания восстанавливается в руде и стабильно идет в угле, что тоже не может не радовать. ММК планирует опубликовать отчетность по МСФО за III квартал в этот четверг, 22 октября.

Распадская (RASP)

Самая лучшая компания в секторе черной металлургии. Очень дешевая по мультипликаторам, есть баксы на балансе. В случае восстановления спроса и цен на уголь уже в 2021 году можем увидеть котировку по цене x2 от текущей. Несет в себе определенные риски, связанные с мажоритарием.

Русагро (AGRO)

Ожидаем переоценку компании на фоне роста цен на продукцию, а также грядущий M&A. Уже сейчас, в производственном отчете за 3 кв., мы видим резкий рост цен на производимую продукцию. Компания станет бенефициаром кризиса и возможного падения рубля, так что делаем ставку еще и на это.

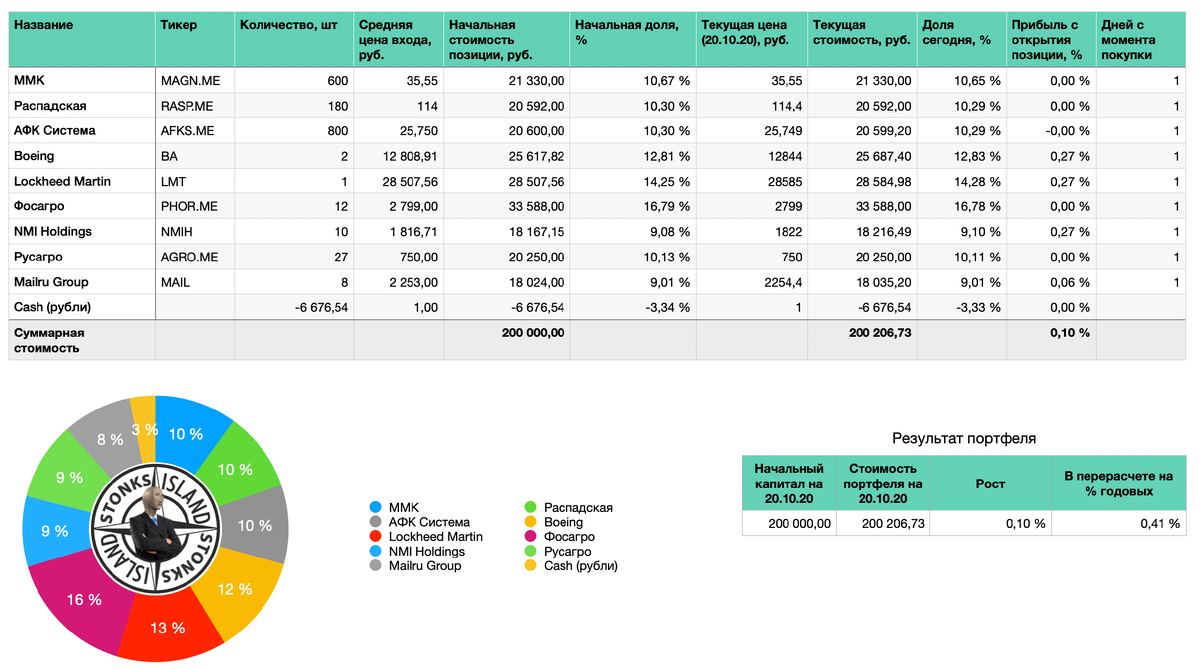

Итоговый состав портфеля

Данная статья отражает только личный взгляд команды Stonks island, не является индивидуальной инвестиционной рекомендацией, носит исключительно информационно-аналитический характер и не должна рассматриваться как предложение либо рекомендация к инвестированию, покупке, продаже активов и совершением торговых операций с финансовыми инструментами.

Самые последние новости по составу портфеля, а также инструкции и лайфхаки по инвестициям у нас в телеграм - @stonks_island 🔥