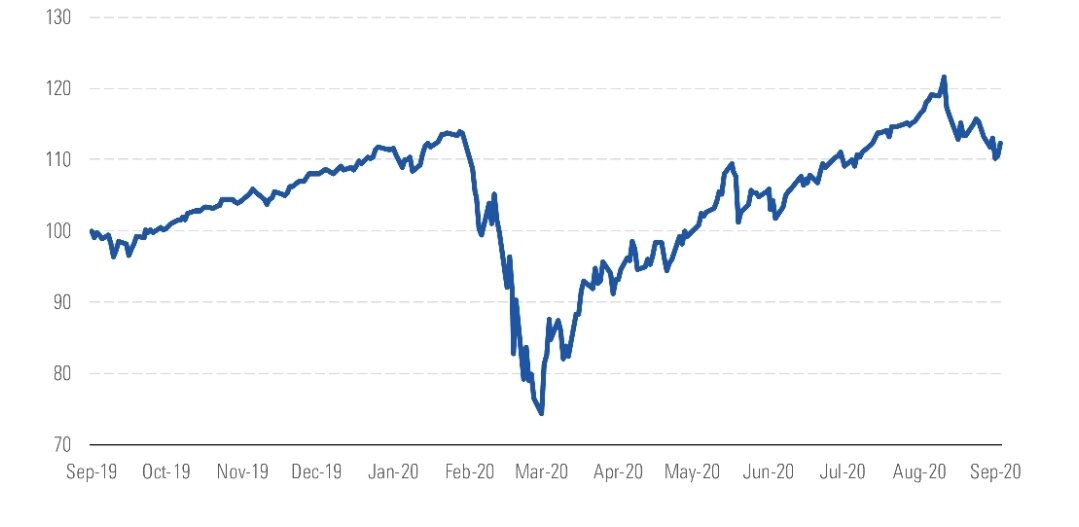

Используя наши оценки стоимости отдельных акций, мы подсчитали, что рынок акций в целом торгуется вблизи своей справедливой стоимости. Динамика рынка в этом квартале в основном была обусловлена ростом цен в секторах, подверженных циклическому и экономически уязвимому воздействию, что было частично компенсировано снижением в секторах энергетики и недвижимости. Традиционно оборонительные секторы, такие как электроэнергетика, также отставали от рыночной доходности. Кроме того, общая оценка, взвешенная по рыночной капитализации, искажена в сторону повышения из-за нескольких акций с мега-капитализацией, которые, по нашему мнению, значительно переоценены. По мере того, как акции растущих компаний показали более высокие результаты, а акции нескольких компаний с высокой капитализацией резко выросли в прошлом квартале, разброс между переоцененными и недооцененными акциями также увеличился.

Забегая вперед, мы ожидаем, что для долгосрочных инвесторов цены на акции в стоимостной категории со временем догонят акции роста, поскольку экономика продолжает восстанавливаться. В настоящее время половина покрываемых нами акций, попадающих в стоимостную категорию, имеет рейтинг 4 или 5 звезд, тогда как только 12% акций роста и 30% основной категории (основные имеют атрибуты стоимости и роста) имеют рейтинг 4 или 5 звезд. Кроме того, мы ожидаем, что акции компаний со средней и малой капитализацией, которые отстают от восстановления общего рынка, будут лучше других. В рамках нашего обзора мы обнаружили, что наибольшее количество акций, имеющих рейтинг 4 или 5 звезд, относится к категории со средней капитализацией, а наибольший процент акций с 4 и 5 звездами заключен в категорию компаний с малой капитализацией.

У компаний со средней капитализацией больше всего недооцененных акций, у компаний с малой капитализацией - самый высокий%.

Тем не менее, хотя мы по-прежнему видим очаги недооценки, долгосрочным инвесторам, возможно, потребуется проявить значительную стойкость в четвертом квартале. Поскольку многие акции с высокой капитализацией торгуются на уровнях, которые значительно переоценены, а широкий рынок не обеспечивает никакого запаса прочности, существует множество потенциальных катализаторов, которые могут привести к резкой коррекции снижения риска. Хотя мы не думаем, что результат президентских выборов существенно изменит наши оценки или существенно изменит наши экономические перспективы, оспариваемый результат и затяжной судебный процесс по подсчету бюллетеней повысили бы волатильность. Кроме того, хотя мы ожидаем, что эффективная вакцина против COVID-19 будет одобрена в течение следующих нескольких месяцев и развернута в первой половине 2021 года, любое изменение этого графика также может привести к резким корректировкам.