Одним из множества секторов, которые столкнулись с существенными трудностями на фоне развивающейся пандемии, стала электрогенерация. Сегодня предлагаем вновь обратить внимание на финансовые и операционные результаты главного представителя данной отрасли – компании «Интер РАО». Помимо обзора результатов традиционно постараемся определить перспективы ценового движения акций.

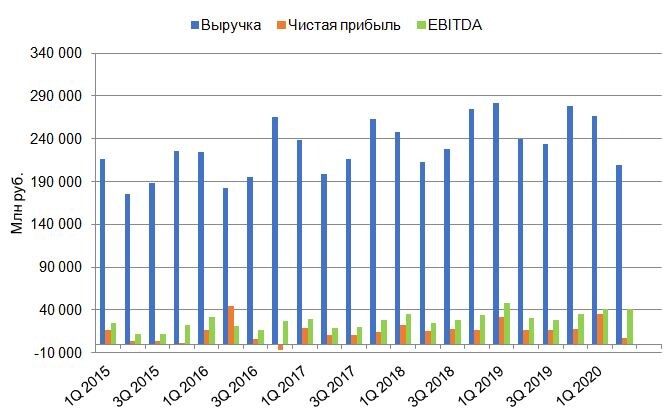

Выручка за полугодие сократилась на 8,4%. Показатель EBITDA потерял 21,4%. Чистая прибыль упала на 12,3%. Ключевыми сегментами, повлиявшими на динамику, оказались «Трейдинг в Российской Федерации и Европе» и «Электрогенерация в Российской Федерации». Снижение по первому обусловлено падением цен на фоне пандемии коронавируса, теплой зимы, высоким показателям выработки возобновляемых источников энергии, следствием чего стало негативное смещение баланса спроса и предложения. Ухудшение по второму сегменту также произошло по причине относительно высоких температур в зимний период, помимо этого баланс на рынке был смещен одновременно ростом выработки в гидроэнергетике с высоким притоком воды в хранилища и введением ограничительных мер по борьбе с коронавирусом в России.

Описанные выше факторы стали причиной падения потребления электроэнергии по ЕЭС России на 3,4% без учета влияния дополнительного дня високосного года.

Снижение цен на рынке на сутки вперед (РСВ) стало сравнительно высоким и составило 10,5% и 13,7% в первой и второй ценовых зонах соответственно за первое полугодие.

Одновременно с падением цен на рынке электроэнергии произошел рост топлива. Частично это компенсируется снижением удельного расхода условного топлива на отпуск электроэнергии на 0,8%. Уровень собираемости платежей за теплоэнергию, а также по гарантирующим поставщикам увеличился на 3,6% и сократился на 1,6% соответственно.

Свободный денежный поток также, очевидно, испытал давление, однако его значение остается на исторически высоких уровнях. То же самое можно сказать и о коэффициенте «Чистый долг/EBITDA» остающимся вблизи своих минимумов.

Положительным изменением можно назвать углубления уровня чистого долга в отрицательную зону на 4,1%. 200 млрд рублей «свободных» накоплений компании позволяет осуществить массивные инвестиционные проекты или поглощения.

Долгосрочным ориентиром в дивидендной политике, несмотря на игнорирование топ менеджмента, остается уровень в 50% от чистой прибыли на выплаты акционерам. Дивидендная доходность по последним данным в подобном случае составила бы около 7%. Участие государства в данном случае является главным триггером постепенного принятия данного изменения. Помимо этого, у компании присутствует долгосрочный потенциал развития. Совокупность данных факторов позволяет нам рекомендовать данные бумаги к покупке.

В то же время стоит отметить, что без увеличения коэффициента выплат акции не имеют потенциала роста в среднесрочной перспективе. Помимо этого, ухудшение ситуации с заболеваемостью может продолжить оказывать негативное влияние на результаты компании. Представленные факторы в совокупности говорят о том, что лучшим решением является покупка по текущим значениям в рамках долгосрочного портфеля с сохранением запаса средств для добора позиции по мере возможного снижения котировок.