Многие люди продолжают хранить свои сбережения в банках. Потому что это надежно, привычно, просто! Да и лень что-то делать, откровенно говоря. Есть там сбережения - ну и пусть. Даже если ставка низкая. Ведь для того, чтобы разобраться куда деньги переложить, это целое дело. Это что-то надо делать, почитать умных статей, посмотреть блогеров. И самое главное, где гарантии? Кто их даст? Всякие ПИФы, акции! Вон сколько знакомых так уже прогорело.

Все то оно так, действительно проще хранить сбережения по привычке, в том банке, к которому привык. Однако нужно осознавать, если вам привычно и легко, значит кто-то другой поднапрягся и зарабатывает на вас. Даже открытие вклада, это сделка между двумя сторонами. А в сделке почти всегда одна сторона зарабатывает на другой. Если же вы хотите быть выигравшей стороной, то что-то сделать все-таки придется. Например, маленький шаг – этот пост.

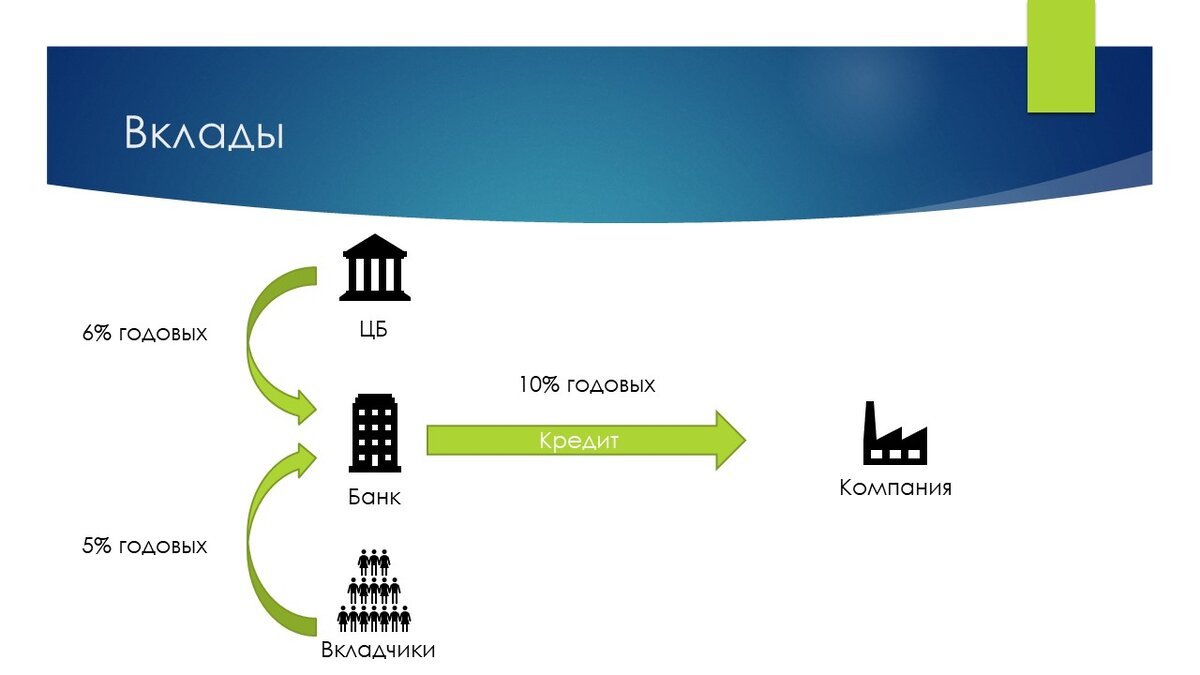

И так, как мы кормим банки? Суть банковского бизнеса можно легко понять. Банк практически не работает с собственными деньгами. Он занимает деньги у кого-то, это могут быть вкладчики, другие банки или ЦБ РФ. По сути, если вы открыли вклад, на время вы распрощались с вашими деньгами. Теперь вы их заняли банку. У банка возникают перед вами обязательства – платить процент за использование ваших средств и вернуть их в срок по договору. Банк ваши средства использует на свое усмотрение. Например, выдает кредит.

А ведь всегда существовала альтернатива вкладу, про которую банковские сотрудники не охотно говорят, по понятной причине. Ведь вы перестанете держать деньги на вкладах. Эта альтернатива - облигации! Но если речь пойдет о финансовом рынке, то сотрудник банка будет плавно выводить на альтернативные инструменты, но только не облигации. Это могут быть акции, ПИФы, структурные продукты, ИСЖ или НСЖ, но только не облигации. Почему? Да потому что банк в этих сделках особо не зарабатывает. Здесь уже вы зарабатываете. Получаете свой процент и ничего делать не нужно. Вы можете совершить сделку по покупке облигации 1 раз и следующая сделка будет через год или более.

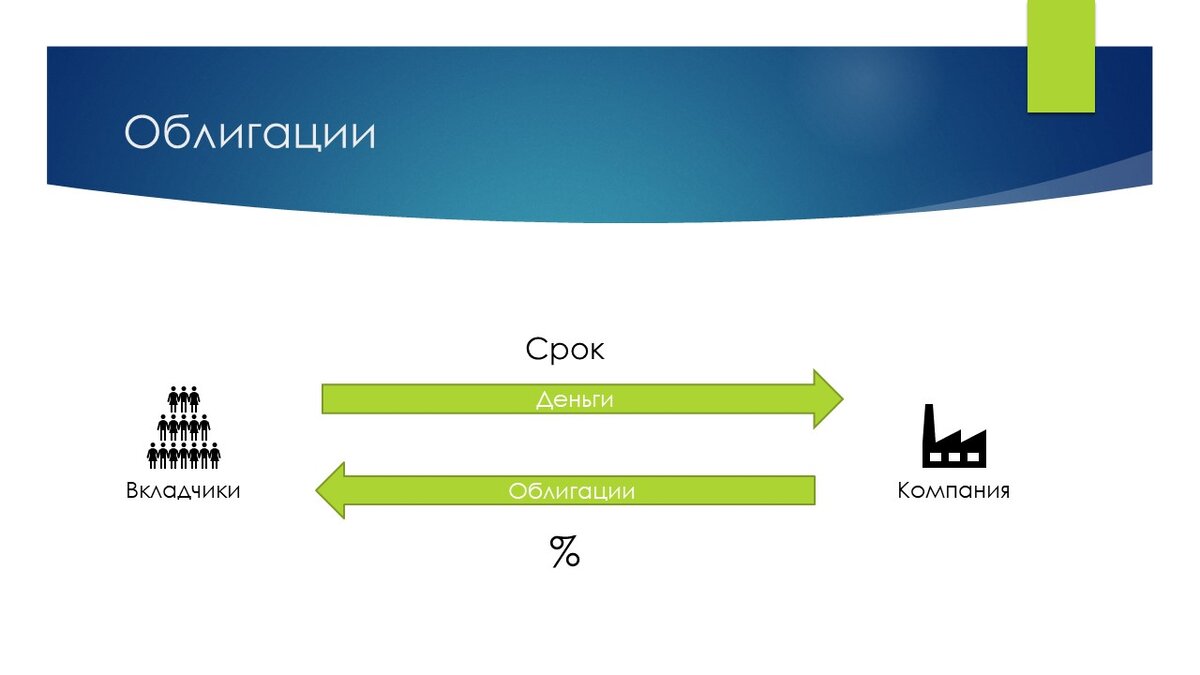

И так, что же такое облигации? По сути, этот той же вклад. Если банки привлекают деньги вкладчиков и потом выдают в виде кредитов, например организациям, то используя облигации, вкладчики напрямую кредитуют организации. Облигации выпускаются с определенным сроком обращения. Это может быть 1 год, 2 или 3, а могут быть и более длинные выпуски и на 10, и на 30 лет. Но несмотря на сроки, облигации можно продать в любой момент на бирже, без потери накопленного купонного дохода (процента за использованием ваших средств). За то время пока вы держите облигации, вам будут выплачивать купон – процент за использованием ваших средств. Т.е. вы покупаете облигацию с сроком обращения 1 год, внутри этого периода вам выплачивают процент и через год возвращают ваши средства. Чем не аналог вклада?

В заключении самое важное! В самом начале я рассказал, как работает банк. Берет деньги у вкладчиков и выдает в кредит. Фактически банк — это посредник, прослойка между теми, у кого есть свободные средства и теми кому необходимо привлечь финансирование. В облигациях этот посредник отсутствует. Поэтому та маржа, которую заработал бы банк пойдет вам в кошелек. Условия станут более привлекательными и для вкладчика, и для заёмщика.

Облигации существовали всегда! Но банки не охотно про них говорят! А теперь подумайте хотите ли вы кормить банки или же подумаете о себе? Сделайте первый шаг, изучите облигации!