В зависимости от отраслевой принадлежности, характера предприятия, его географического положения и других факторов структура расходов может быть разной, статьи затрат могут значительно отличаться друг от друга. Например, в животноводстве одна из основных статей затрат – комбикорм, в транспортных компаниях – расходы на топливо и резину, в наукоемких отраслях – это заработная плата. Как правило, в отдельные статьи выделяются наиболее значимые затраты, а более мелкие – наоборот группируются.

На примере прочих услуг (см. таблицу выше) можно понять характер прочих расходов. Сюда относят малозначительные или одноразовые затраты.

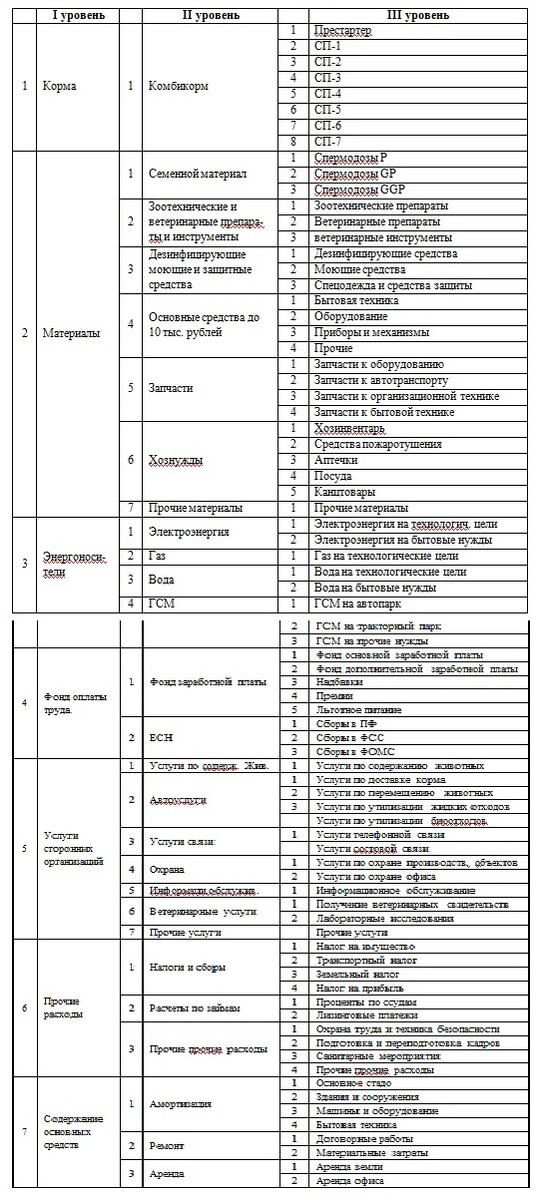

Детализация расходов может быть более понятной на примере следующей таблицы

Различают общие расходы на весь выпуск продукции и удельные– на единицу продукта. Как уже говорилось в первой части, различают прямые и косвенные расходы.

ОБОРОТЫЕ СРЕДСТВА

Прямые расходы, однократно участвующие в процессе производства, еще называют оборотными средствами, поскольку для каждого оборота эти ресурсы восполняются. Следовательно, зная полный производственный цикл готового изделия, можно сказать, сколько циклов укладывается в плановый или отчетный период (год, квартал, месяц и т.п.), то есть сколько раз за период однократный ресурс участвует в производстве. Количество оборотов ресурса за период называется оборачиваемостью.

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств. Коэффициенты оборачиваемости выступают основными показателями деловой активности предприятия и измеряются отношением выручки к средней величине того или иного актива за один и тот же период:

· оборачиваемость оборотных активов - отношение выручки к среднй величине оборотных активов;

- оборачиваемость запасов - отношение выручки к средней стоимости запасов;

- оборачиваемость дебиторской задолженности - отношение годовой выручки к среднегодовой величине дебиторской задолженности;

- оборачиваемость кредиторской задолженности - отношение годовой выручки к среднегодовой величине краткосрочной кредиторской задолженности);

- оборачиваемость активов - отношение выручки к средней величине всех активов предприятия);

- оборачиваемость собственного капитала (отношение годовой выручки к среднегодовой величине собственного капитала организации).

Надеюсь теперь термин «оборачиваемость оборотных средств» не будет казаться смешным.

Косвенные затраты — затраты, которые, в отличие от прямых затрат, не могут быть напрямую отнесены на себестоимость изготовления продукции (оказания услуг) предприятием или организацией. Косвенные затраты распределяются пропорционально между различными видами продукции по определённой базе.

Одна и та же категория расходов может быть отнесена частично на прямые затраты, а частично – на косвенные. Например, заработная плата основных производственных рабочих относится на прямые издержки, а заработная плата ремонтников – на косвенные, так как от них не зависит напрямую количество произведенной продукции, а зависит косвенно, то есть опосредованно. Это же касается управленческого персонала – директора, бухгалтера, программиста и т.п. Разумеется, чем лучше работают ремонтники, тем лучше состояние производственного оборудования, тем больше продукции на нем можно изготовить. Но если токарь пришел на работу в плохом настроении или не выспался, или голоден, то даже на самом лучшем оборудовании он не сможет работать достаточно хорошо и обработать максимальное количество изделий.