Всем доброго дня.

На сегодняшний день на Московской бирже торгуются уже 47 биржевых фондов от 13 управляющих компаний. Радостно осознавать, что УК постоянно расширяют линейку своих БПИФов, каждый раз предлагая инвесторам что-то новое.

Вот только комиссии по обслуживанию этих самых БПИФов в некоторых УК иногда достигают 2%. Это достаточно много. Такие же комиссии можно встретить в обычных банковских ПИФах. А для их открытия не нужно даже выходить на рынок.

Иногда мне пишут в комментариях, что-то вроде "да зачем вообще лезть в наши фонды, когда комиссия у того же SPY составляет 0,09%".

Но давайте признаем, квалифицированными инвесторами у нас не рождаются. Да даже просто инвесторами не рождаются, ими становятся.

Не у каждого новоявленного инвестора есть шанс сразу получить статус квала и получить доступ к огромному числу зарубежных фондов.

Поэтому остается ограничиваться тем, что доступно и выбирать из того, что есть.

Совсем недавно УК ВТБ сообщил, что стоимость чистых активов биржевых фондов ВТБ Капитал Инвестиции превысила 5 млрд рублей. Задумайтесь только стоимость имущества фондов, находящихся в управлении 5 млрд. рублей.

По этой причине УК ВТБ объявила, что снижает комиссии за обслуживание фондов.

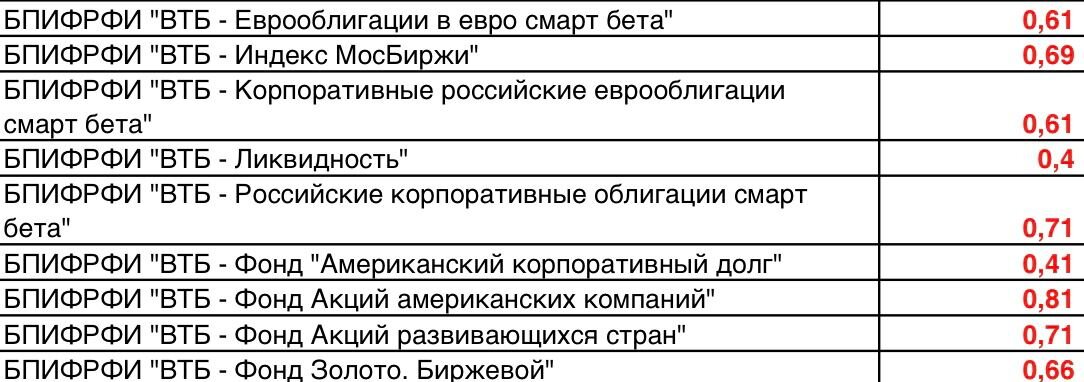

Теперь самая высокая комиссия у фонда Акций американских компаний и составляет она не более 0,81%. А самая низкая - у фонда Ликвидность. Она составляет 0,4%.

Чтобы было понятней много это или мало, взглянем на фонд "Еврооблигации в евро смарт бета". Достаточно интересных фонд, так как торгуется в евро и стоимость его составляет +/- 1€.

Потенциальная доходность составляет 1,5%. Немного. Но вкладов с такими процентами в банках уже и не найти. Да и к тому же потенциальная доходность НЕ РАВНО гарантированная доходность. То есть доход может быть и меньше.

Но возьмем к примеру 1,5%. Вложив сегодня 100 €, через год у нас есть шанс 1,5€. Но не стоит забывать про комиссию 0,61%.

Конечно, мы эту комиссию не заметим. Но фактически, если фонд действительно заработает для нас 1,5%, то мы получим только 0,89%.

Опять таки да, и такую доходность по евро вкладам в банках не найти. Да и чтобы купить еврооблигации, необходимо иметь не 1€, а 1000$.

Просто вкладываясь в такие фонды, как "Еврооблигации в евро смарт бета" и "Ликвидность" стоить помнить, что они являются больше средством сохранения денег, а не приумножения.

Но не смотря на все вышесказанное, я считаю, что фонды дают отличную возможность инвесторам выйти на зарубежные рынки или диверсифицироваться по валюте, причем за небольшие деньги.

И хочется, чтобы управляющие компании и дальше работали над расширением линейки биржевых фондов и предлагали что-то новое.

А как вы считаете? Стоит ли вкладываться в фонды? Или раз уж есть доступ к СПб, этого достаточно?

Не забывайте ставить ЛАЙК, оставлять КОММЕНТАРИИ и ПОДПИСЫВАТЬСЯ на канал.

Всем удачных инвестиций!

Ваша Девушка инвестор.