Приветствую друзья.

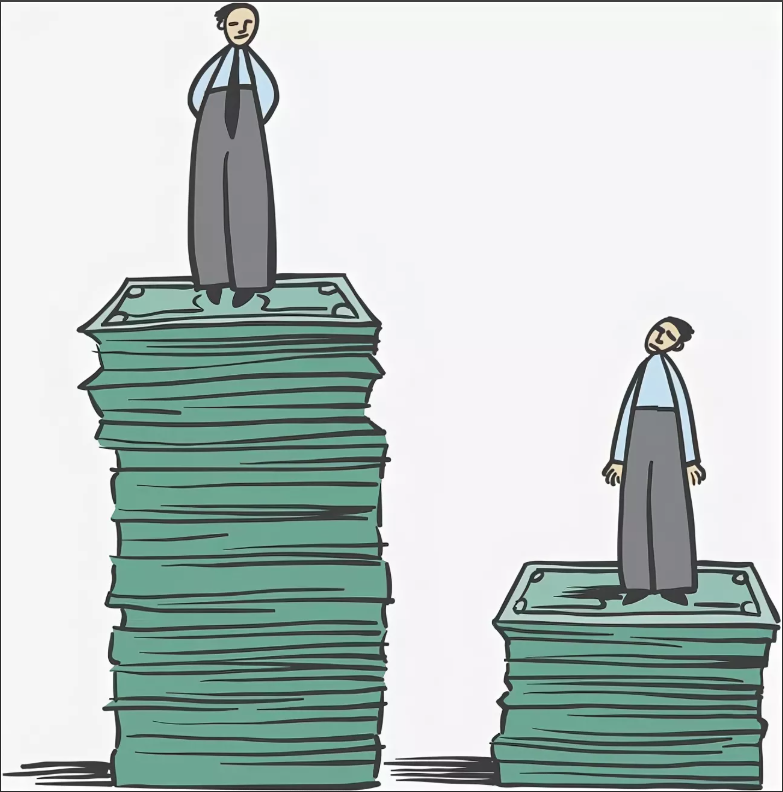

Два разных человека, с одинаковым доходом могут иметь совершенно разные расходы. Один будет продолжать ездить на Солярисе или ходить пешком, другой сделает апгрейд до Шкоды Октавия.

Первый из них доволен своим смартфоном Ксиоми, а другой принципиально готов владеть только айфоном, просто потому что это айфон.

Доходы одинаковые, расходы разные. Если эти принципиальные различия в модели потребления проявляются на длительном периоде времени у этих людей, то получится, что один из них будет регулярно откладывать денежные средства, а другой периодически выходить в ноль.

И через какой-то период времени, даже при сохранении уровня их доходов это будут уже две совершенно разные личные экономики. У одного будут деньги, а у второго лишних не наберется совсем. Финансовая устойчивость будет совершенно разная.

А речь идет о личных финансовых потрясениях, связанных с уменьшением этого самого дохода или с возникновением острой и резкой необходимости в серьезных тратах, будь то проблемы со здоровьем или другие проблемы финансового характера.

Да мало ли для чего могут понадобиться деньги быстро и в ощутимом количестве. Вот и получается, что тот, кто с удовольствием подтягивал расходы к растущему доходу так и остался финансово уязвим и рано или поздно эти риски реализуются и проблем, возможно, придется решать кредитами, а это уже совершенно другое и абсолютно не безоблачное финансовое будущее.

Напомню, у рассматриваемых товарищей были одинаковые уровни доходов, а какая разная финансовая судьба возможна.

Было полезно? Жмите лайк!

Еще больше полезных статей о финансах читайте в моём блоге Понедельник.

От Вас бы хотелось активности в комментариях.Жмите СЮДА, чтобы подписаться!

👉 Расскажите, каким методом Вы инвестируете?

Читайте также:

🔹 Почему инвесторы не боятся обвала фондового рынка

🔹Что Такое Акции Голубых Фишек?

Переходите также:

Общий чат, здесь аккумулируется опыт.

#инвестиции в акции #накопления #привычка #образ жизни #фондовый рынок #финансовые рынки #биржа #пассивный доход #бюджет #рынок ценных бумаг