Начинаю цикл обучающих статей по фундаментальному анализу. Начнём с базовых показателей. Активы, обязательства, капитал.

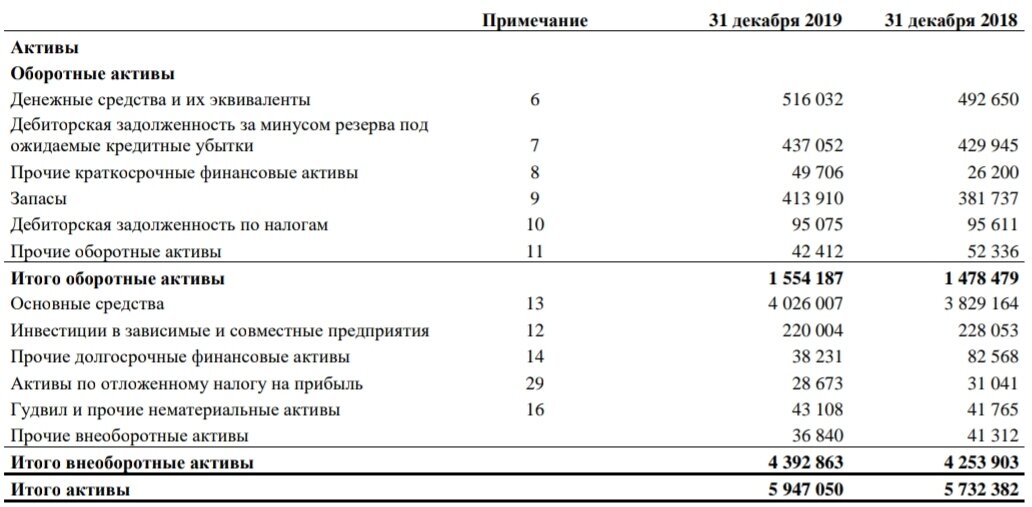

Активы – это всё имущество, принадлежащее компании. Он разделён на 2 основных раздела: оборотные активы и внеоборотные активы.

Внеоборотные активы – это всё, что не тратится в процессе производства продуктов или услуг. В первую очередь – это средства производства (заводы, трубы, любая недвижимость). Тут всё зависит от специфики компании, для классических производственных компаний – это основная статья в необоротных активах. Для компаний из технологического сектора это может быть гудвил. Фактически это нематериальная собственность - интеллектуальный капитал, уникальные технологии, деловая репутация. Также во внеоборотные активы входят инвестиции в дочерние предприятия.

Оборотные активы – это всё, что в конечном итоге превращается в продукцию компании. Денежные средства и их эквиваленты, дебиторская задолженность (то, что компания должна получить за уже реализованную продукцию), а также запасы продукции или материалов из которых она будет произведена.

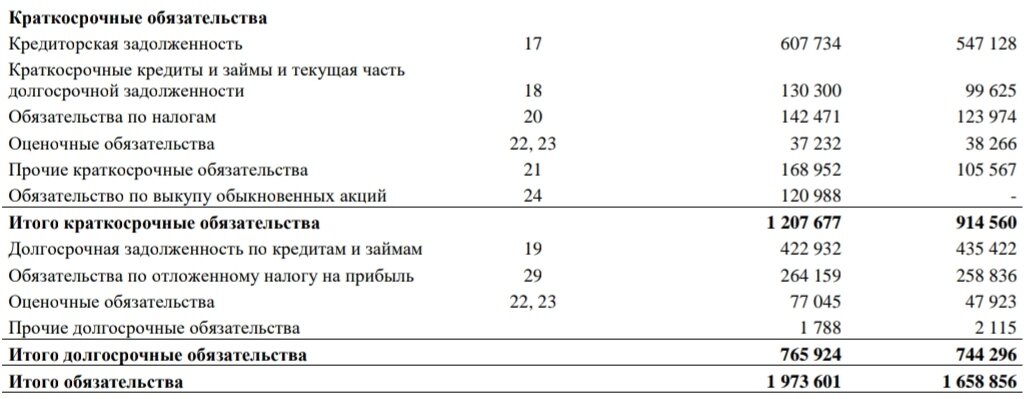

Обязательства – это всё, что компания должна третьим сторонам. Базово они делятся на долгосрочные и краткосрочные. Долгосрочные – это в основном кредиты и отложенные налоговые обязательства. Краткосрочные – это краткосрочные займы, а также кредиторская задолженность (полная противоположность дебиторской). Компания уже получила деньги, но ещё не поставила товар, либо получила оборотные активы, но еще не расплатилась за них.

Капитал – это больше производный финансовый показатель. Он иллюстрирует разницу между активами и обязательствами. И рассчитывается, соответственно, как активы минус обязательства. Показывая, фактически, сколько активов принадлежит акционерам.

В отчёте по МСФО, как правило эти показатели идут на первом месте, так как они показывают общее финансовое состояние компании. Естественно, для акционера идеальным вариантом является, когда активы и капитал растут, а обязательства снижаются или остаются на прежнем уровне. Оценивая эти 3 показателя, можно понять следующее. Рост активов свидетельствует о увеличении имущества компании, соответственно, снижение – прямой показатель уменьшения количества или стоимости всего имущество. А дальше мы можем выяснить за счёт чего увеличивается это имущество. Если растут обязательства, а капитал стоит на месте, компания развивается за счёт заёмных средств. Если же у компании растут активы и капитал, значит она инвестирует свою чистую прибыль и развивается за счёт этого.

В моём понимании, эти показатели одни из главных в фундаментальном анализе. Для меня они служат первичным критерием отбора. Как минимум, для рассмотрения компании мне необходимо, чтобы активы и капитал были стабильными. Если у компании снижется один из этих показателей (на разово, а планомерно), я точно её не рассматриваю. При этом, если компания не растёт, она должна платить дивиденды. Нет роста капитала и активов, и нет дивидендов – тоже отбрасываем. Если компания имеет устойчивую тенденцию к росту этих показателей, тогда дивиденды могут не платиться.

Если статья вам понравилась, поставьте лайк и подпишитесь на канал.

Я открыл свой YouTube канал, где делюсь полезными советами о том, как управлять деньгами и выживать в мире капитализма. Буду рад вашей подписке!

Данная статья является исключительно оценочным мнением автора и не является инвестиционной рекомендацией или советом.

#фундаментальный анализ #активы #обязательства #капитал #отчётность