В предыдущей заметке меня обвинили в том, что статья получилась "детская", без цифр и фактов - одно сплошное личное мнение. И хотя я не собирался разбирать финансовые показатели компаний, которые не приобрёл в свой инвестиционный портфель, а выражение личного мнения - и есть суть ведения личного блога, я всё же закончу начатое.

Тем более, что история с покупкой Яндекс,ом банка Тинькофф носит примечательный характер и содержит весьма полезный, обучающий момент для инвестора.

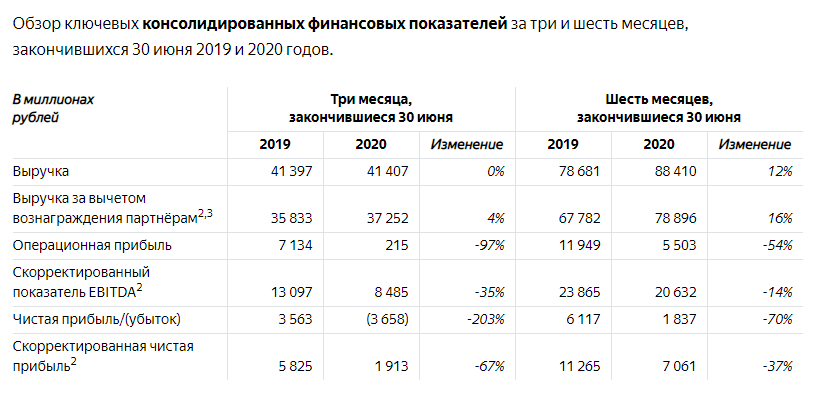

Финансовые показатели Яндекс за II квартал 2020:

Консолидированная выручка: осталась на уровне аналогичного показателя за второй квартал 2019 года — 41,4 млрд рублей (591,9 млн долларов США).

Чистый убыток: составил 3,7 млрд рублей (52,3 млн долларов США), в то время как во втором квартале 2019 года Яндекс получил чистую прибыль в размере 3,6 млрд рублей.

Отрицательная рентабельность по чистой прибыли: -8,8%.

Скорректированная чистая прибыль (adjusted net income): составила 1,9 млрд рублей (27,3 млн долларов США) и снизилась на 67% по сравнению с аналогичным показателем за второй квартал 2019 года.

Отношение (рентабельность) скорректированной чистой прибыли к выручке (adjusted net income margin): 4,6%.

Скорректированный показатель EBITDA (adjusted EBITDA): снизился по сравнению с аналогичным показателем за второй квартал 2019 года на 35% — до 8,5 млрд рублей (121,3 млн долларов США).

Отношение (рентабельность) скорректированного показателя EBITDA к выручке (adjusted EBITDA margin): 20,5%.

Остаток денежных средств, денежных эквивалентов и депозитов на 30 июня 2020 года:

241,9 млрд рублей (3457,8 млн долларов США) на консолидированной основе, включая:

- чистые денежные поступления, полученные в результате публичного размещения 21,5 млн акций класса А 24 июня 2020 года;

- 24,4 млрд рублей (348,3 млн долларов США) денежных средств, денежных эквивалентов и депозитов сегмента Такси.

Остаток денежных средств, денежных эквивалентов и депозитов Яндекс.Маркета на 30 июня 2020 года: составил 17,8 млрд рублей (254,2 млн долларов США), которые не учитываются в консолидированном балансовом отчёте Яндекса.

Ещё пара моментов из отчёта:

- Число поездок сервиса Такси снизилось на 6% по сравнению с аналогичным показателем за второй квартал 2019 года.

- Ежедневная аудитория Яндекс.Дзена в июне 2020 года составила 16,8 миллиона пользователей и увеличилась на 59% по сравнению с аналогичным показателем за июнь 2019 года.

- Выручка от продажи интернет-рекламы снизилась на 15%.

- Выручка от продажи рекламы на сайтах Яндекса снизилась на 11%.

- Выручка от продажи рекламы на сайтах Рекламной сети Яндекса снизилась на 31%.

- Выручка, относящаяся к сегменту Такси, во втором квартале 2020 года выросла на 42%.

- Прочие доходы во втором квартале 2020 года выросли по сравнению с аналогичным показателем за второй квартал 2019 года на 21% и составили 10% от общей выручки компании.

У кого там всё хорошо?

Яндекс, на мой взгляд, продолжает развиваться и ещё далёк от своих максимальных доходов. Компания продолжает диверсифицировать направления бизнеса - это то же плюс.

В отчёте есть и положительные моменты, небольшие истории начинающегося успеха, но пока цифры говорят сами за себя.

- А всегда ли цифры говорят правду? Или общепринятое мнение по этому вопросу расходится с реальным положением дел?

Такси.

Сегмент Такси включает сервис онлайн-заказа такси (Яндекс.Такси и Uber в России и ближнем зарубежье), фудтех-направление (сервис доставки заказов из ресторанов Яндекс.Еда, сервис доставки наборов для приготовления блюд Яндекс.Шеф и гиперлокальный сервис доставки продуктов Яндекс.Лавка), а также направление разработки беспилотных автомобилей.

Как говорилось в отчёте выше: выручка, относящаяся к сегменту Такси, во втором квартале 2020 года выросла на 42%.

Но, как говорится далее в отчёте: такой результат в основном обусловлен ростом фудтех-направления, которое включает сервисы Яндекс.Лавка и Яндекс.Еда, а также развитием сервиса Яндекс.Такси для бизнеса (учитывается на валовой основе).

Как нивелировать негативную отчётность по такси? Связать её с другими направлениями деятельности таким образом, чтобы минус в доходе одного был распределён между доходными направлениями. Итог: в отчёте доходность.

Как к этому относиться каждый пусть думает самостоятельно.

За отчётность 5+

Мне понравилась отчётность Яндекса детализированным описанием, выделением всех направлений деятельности и пояснениями к каждому направлению.

С полным официальным отчётом вы можете ознакомиться тут.

А мы переходим к теме покупки Тинькофф-банка и к трюку, который Яндекс для этого провернул.

Где взять деньги на покупку?

Отчётность мы видели. Так где Яндексу взять 5,48 миллиарда $ на покупку #tcs group ?

По предварительной договорённости Яндекс заплатит половину суммы - деньгами, а другую половину суммы - своими акциями.

И вот тут назревает весьма спорный момент для инвестора.

Потому что, как мы помним, 24 июня этого года Яндекс провёл дополнительную эмиссию акций и привлёк таким образом порядка 400 миллионов $.

Дополнительная эмиссия акций всегда ведёт к размыванию долей уже существующих инвесторов.

Происходящее дальше не описать какими-то другими словами, кроме как теми, которые всё чаще звучат у финансистов в последнее время - мы видим новую нормальность на рынке.

Обычно, доп.эмиссия ведёт к коррекции цены на акции, поскольку, как уже было сказано - размывает долю инвесторов. Акций в обращении становится больше, существующие доли - меньше, а доходы у компании (чаще всего) те же. Логично, что и стоимость акции должна снижаться соответственно.

Вместе с тем, Яндекс провёл небольшой buyback, чем совсем меня запутал. Зачем проводить доп.эмиссию и обратный выкуп в одно и то же время?

И вот, что мы видим:

Я продал свою долю в Яндекс на новостях о дополнительной эмиссии, и остался в плюсе. Чего я не ожидал, так это дальнейшего роста без существенной коррекции.

А смысл такого трюка стал понятен, когда пришли новости о покупке TCS Group.

Львиную долю этой грядущей покупки оплатили те, кто покупал акции Яндекс на доп.эмиссии, а также все покупатели сейчас.

Вряд ли на этом история закончится, поскольку Яндексу всё равно не хватает средств и активов для выкупа банка, и есть вероятность ещё одной дополнительной эмиссии акций.

Хорошо это или плохо? Возникнет ли эффект синергии?

Смотря с какой точки зрения всё это оценивать.

С одной стороны, большинство крупных сервисов где-то внутри имеют свой собственный спрятанный банк. И, как утверждают финансисты и здравый смысл - это даёт компании большую стабильность.

Поэтому для Яндекса собственный банк (и ряд финансовых сервисов) в лице TCS Group - это, конечно, хорошо.

В предыдущей статье я говорил, почему это может быть плохо для TCS Group. Если вкратце, то Яндекс может не справиться с банком, и конечный результат зависит от того, насколько Тинькофф останется независимым (я говорю о принятии решений по развитию и самостоятельности, а не о фактической принадлежности к Яндексу в виде контрольного пакета акций).

Опять же, аудитория Тинькофф - это примерно 9 миллионов человек. Немного.

После объявления о покупке из банка вышло около 20% пользователей (забрали деньги). То есть около 1,8 миллиона человек.

Аудитория Яндекс - это примерно 90 миллионов человек. В 10 раз больше, чем было у Тинькофф до новостей. Если хотя бы 10% аудитории Яндекса станут пользователями Тинькофф (а они станут, ведь Яндекс подключиться с агрессивному продвижению банка) - банк начнёт расти, что, безусловно, отразится на стоимости акций и (надеюсь) на количестве дивидендов.

Моё мнение, ожидания и планы.

Не смотря на новость о покупке и возможном объединении, я не считаю Яндекс настолько успешным, насколько деятельность компании отражена в рыночной стоимости, то есть в цене акций.

Поэтому для покупки Яндекса (которая есть в моём инвестиционном плане) я буду ждать коррекции минимум до 4,500 р./акция.

Тот факт, что цена на этот уровень может не вернуться долгое время - меня мало волнует. Я никуда не опаздываю, а на рынке ещё много других, интересных компаний. И лихорадочная покупка на хайповых новостях - не мой стиль.

#рынок акций рф считается развивающимся. На практике это означает, что акции части компаний - недооценены, а другая часть торгуется по справедливой цене.

Если отталкиваться от финансовой отчётности и фундаментальных показателей - 5,000-6,000 Яндекс пока ещё не стоит. Хотя, не сомневаюсь, придёт в эту точку.

Что касается TCS Group, то цена на акции до сих остаётся взвинченной всё на той же новости.

Наконец, есть весомая неопределённость относительно близлежащего будущего всей мировой экономики и фондовых рынков.

Во-первых, я говорю о новой волне коронавируса, которая уже началась.

Во-вторых, о нескончаемом допинге со стороны ФРС и ЦБ в виде ликвидности. Сюда же относится уже разгоняющаяся инфляция и возможные меры по её удержанию (повышение ключевой ставки, чего не было на рынке США уже очень давно).

В-третьих, о перегретости IT-сектора и оттоке капитала с рынков.

Между тем, до развязки осталось немного. В ноябре пройдут выборы в США, и что-то мне подсказывает, что мы увидим изменения на рынках. А в какую сторону они будут - покажет время.

Поэтому большую часть своих денег до сих пор держу в кэше, а инвестиции осуществляю лишь на 10% от своего ежемесячного активного дохода.

Благодарю, что дочитали. Надеюсь, этот разбор оказался полезным.

Если так - благодарите лайком.

По традиции - будьте богаты, здоровы и любимы.