Вы знаете QIWI как эмитента акций на фондовом рынке, и 8 октября компания разместила дебютный выпуск облигаций на 3 млрд руб. Давайте разложим стоит ли брать эмитента RU000A1028C7:

⠀

Условия облигаций:

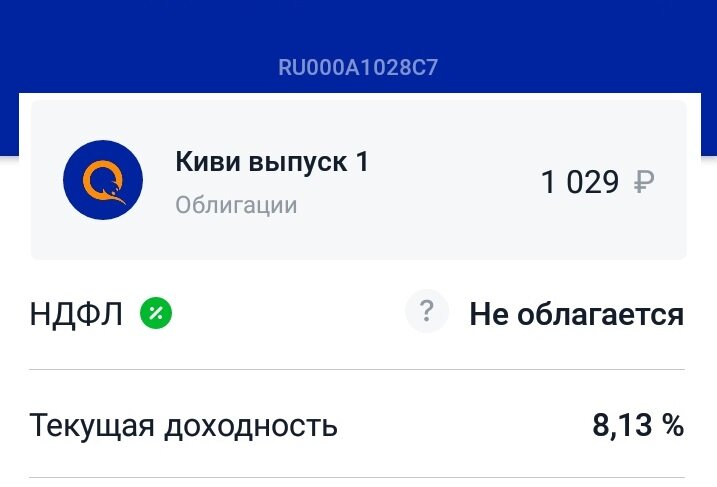

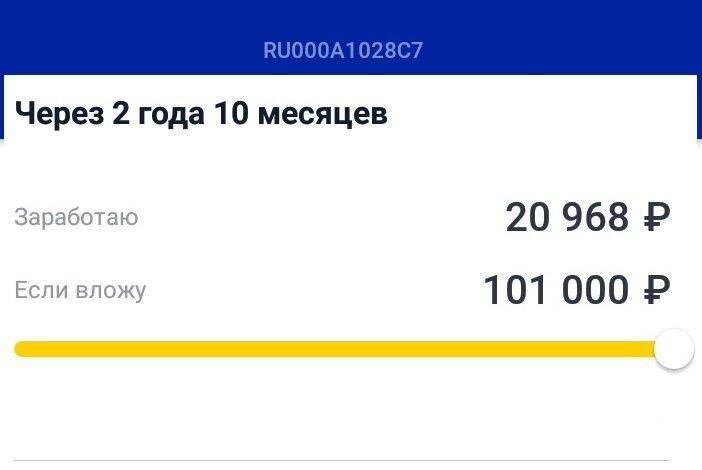

- Номинал 1000 руб

- Срок 3 года, оферт нет

- Купон каждые 91 день (4 раза в год), ставка ~8.13% годовых

- Амортизации нет

- Привлекать деньги будет SPV компания Киви финанс под Поручительство головных компаний

- Организатор Втб капитал, Газпромбанк, Совкомбанк

Цель займа - финансирование текущих и новых проектов (в тч Фаткоринг Плюс)

Хотим обратить ваше внимание на купон 8.13 % это очень высокая ставка, практически это относится к ВДО, учитывая, что формально к ВДО можно отнести облигации с доходностью Ключевой ставки +5%. Такая ставка просто так не устанавливается, что говорит об умеренно-низкой премии за риск.

S&P 500 окрестила Qiwi рейтингом “BB-“, что вносит их в группу “лучшие среди мусора (junk bonds)”. Облигации имеют тенор 3 года. Купон будет выплачиваться ежеквартально. То есть QIWI оценили как не очень надёжного эмитента.

Попробуем провести анализ, положившись на свою модель скрининга, основанную на показателях ликвидности, финансовой устойчивости и ключевых мультипликаторах и коэффициентов оценки банкротства. Итак, поехали!

1. Current Ratio (Коэффициент соотношения краткосрочных активов к краткосрочным обязательствам) Норма: >1.5; Критическое значение: <1.2 • 2018: 1.5 • 2019: 1.3 • 2020: 1.4 Мы видим, что этот показатель немного улучшился за последние 4 квартала (2П 2019 - 2П 2020) к 4 кварталам до этого (2П 2018 - 2П 2019). Ставим 4 из 5. 🟢

2. Quick Ratio (Коэффициент соотношения наиболее ликвидных оборотных активов к краткосрочным обязательствам) Норма: >1.0; Критическое значение: <0.67 • 2018: 1.2 • 2019: 1.1 • 2020: 1.1 И здесь Qiwi подтверждает свою хорошую ликвидность. Ставим 5 из 5.

3. Коэффициент долга (Долг / Капитал) Норма: <0.67; Критическое значение: >1 • 2018: 1.0 • 2019: 1.6 • 2020: 1.4 Нам не очень нравится, что компания наращивает свои обязательства непропорционально росту капитала и нераспределённой прибыли по сравнению с 2018 годом. Коэффициент 1.4 по балансу июня 2020 года находится вне дозволенных границ, особенно беря в расчет, что у tech-компаний этот показатель обычно ниже 0.5 Ставим 1 из 5.

4. Цикл дебиторской задолженности: Критическое значение: +30% к прошлому году • 2019: 82 дня • 2020: 43 дня (-48%) В данном случае компания намного эффективне трансформирует свою дебиторку в кэш, чем заслужила оценку “отлично”. Ставим 5 из 5. 🟢

5. Коэффициент Альтмана (Altman Z-score) Банкротство: <1.81 “Серая” зона: 1.81-2.99 Безопасная зона: >2.99 • 2019: 2.2 • 2020: 2.7 Доверяя коэффициенту Альтмана, больше всего из всех вышеперечисленных, поэтому “средний” результат компании определенно наводит на некоторые мысли. Однако стоит заметить, что в 2019 год этот показатель составлял 2.2, а в 2020 — уже 2.7, что говорит об улучшении общей выживаемости компании от года к году. Ставим 3.5 из 5 🟡

Итого: 18.5 из 25 (74%) 🟢

- Вкратце финансовое положение эмитента:

Кредитный рейтинг S&P BB- прогноз, Стабильный это значит «рискованные обязательства с чертами спекулятивных». - Выручка растёт, Чистая прибыль растёт, Ebitda рост.

- Долг/ebitda не более 1, даже с учетом нового долга и перспектив роста кредитной нагрузки.

- Рентабельность впечатляет: Чистая - 30%.

⠀

Компания продала/закрыла убыточные проекты карта Совесть и Рокетбанк. Это плюс. ⠀

QIWI из-за специфики бизнеса и законодательных рисков компании, есть и не приятные моменты. Работа в сфере приема платежей непрозрачного бизнеса ( казино, ставки, он Лайн игры). У них есть Киви банк и банк Точка (доля 40%). В совокупности считаю само поле деятельности компании высоко рискованным. ставка 9% это подтверждает. Если смотреть финансовую отчетность в лоб.

Это очень прилично устойчивая компания с низкой долговой нагрузкой и высокой рентабельностью. У компании по отчетности за 2 кВ 2020г 33 млрд руб на счетах, а выпуск пока на 3 млрд руб. ⠀

Выбрав в смартлаб облигации с доходностью 8,5-9,5% и там оказались компании сектора ВДО- ГрузовичкоФ, все инструменты, МФО Кармани, ПР-Лизинг.

То есть в одном ряду с такими компаниями видеть QIWI, которая входит в индекс Мосбиржи крайне странно, либо купон будет снижаться до 8% на размещении, либо облигация будет торговаться выше номинала по выходе на рынок. При втором варианте это возможность заработать инвестору на разнице купил/продал.

Qiwi довольно уверенно попадает в группу “хорошистов”, то есть в целом, чувствует себя хорошо в плане ликвидности и рисков банкротства, однако у неё точно есть, куда стремиться в дальнейшем. Купон в 8.13% и премию за риск в ≈3% считаем обоснованной.

Думаем, что облигации Qiwi успешно украсят портфель “умеренных” инвесторов в российские облигации, которым недостаточно купона ОФЗ, но которые не хотят вкладываться в слишком рискованные инструменты (ВДО).

Не является инвестиционной рекомендацией!

Какие у вас мысли на этот счет?

Взяли бы пару на ИИС ?