Группа НЛМК - международная сталелитейная компания, один из крупнейших производителей стальной продукции в России с вертикально-интегрированной моделью бизнеса.

Основной актив Группы - Новолипецкий металлургический комбинат. Компания состоит из трёх дивизионов: НЛМК-Россия, НЛМК-Европа и НЛМК-США, которые включают производственные площадки, занимающиеся от добычи сырья до выпуска готовой продукции с высокой добавленной стоимостью.

Продукция компании находит широкое применение: от производства труб большого диаметра и оснований офшорных ветрогенераторов до изготовления корпусов бытовой техники.

Ключевые события:

- 1934 г. – построен и запущен «Новолипецкий металлургический завод» (НЛМЗ).

- 1983 г. - НЛМЗ переименовал в «Новолипецкий металлургический комбинат» приказом Минчермета СССР.

- 1992 г. - НЛМК становится открытым акционерным обществом.

- 1993 г. - приватизация ОАО «Новолипецкого металлургического комбината».

- 1997 г. - приобретено ОАО «Доломит» (добыча и обработка доломита).

- 1999 г. - приобретено ОАО «Стагдок» (добыча и обработка флюсового известняка).

- 2004 г. - приобретено 97 % ОАО «Стойленский ГОК», третьего по объёму добычи производителя железной руды в России.

- 2006 г. - приобретены датское сталепрокатное предприятие DanSteel A/S и второй по величине российский производитель электротехнической стали ООО «ВИЗ-Сталь».

- апрель 2006 г. – начало торгов на Московской бирже. Код ценной бумаги NLMK.

- август 2008 г. - было объявлено о том, что руководство НЛМК договорилось о приобретении 100 % акций крупнейшего американского независимого производителя труб John Maneely Company (JMC) у его основных акционеров — Carlyle Group и семьи Зекельманза.

- октябрь 2008 г. - руководство НЛМК приняло решение об отказе от сделки по такой цене, обусловив это экономическим кризисом. В ответ на это продавец компании подал на НЛМК в суд, требуя принудительного исполнения сделки.

- март 2009 г. - подписано мировое соглашение, согласно которому НЛМК должен выплатить Carlyle компенсацию за отказ от сделки в 234 млн. долл.

- 2011 г. - реализован проект по строительству новой утилизационной ТЭЦ 150 МВт и приобретен сервисный центр National Laminations в Индии.

- апрель 2011 г. - приобретен контроль над 100% активов швейцарской металлургической компании Duferco Group.

- 2013 г. - запущен электрометаллургический завод «НЛМК-Калуга».

- 2015 г. - на «Новолипецком металлургическом комбинате! введён в строй новый объект «зелёной» энергетики - газовая утилизационная бескомпрессорная турбина (ГУБТ). ГУБТ предназначена для выработки электроэнергии за счёт избыточного давления доменного газа.

- 2016 г. - на Стойленском ГОКе запущена Фабрика окомкования по производству железорудных окатышей. Стоимость проекта составила 680 млн. долл.

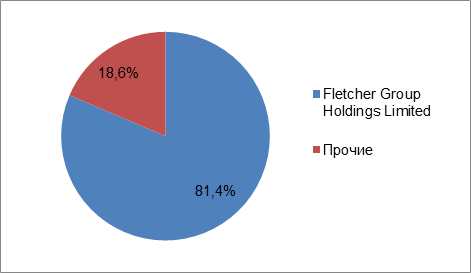

Структура акционерного капитала на 30.06.2020 г.

- 81,4% принадлежит компании Fletcher Group Holdings Limited, расположенной на Кипре. Бенефициаром компании является Владимир Лисин, Председатель Совета директоров ОАО «НЛМК».

- 18,6% приходится на долю прочих акционеров.

Результаты НЛМК за 2019 и 2020 гг.

Производственные мощности НЛМК располагаются в трёх регионах: России, США и Европе.

В России находится 100% мощностей по добыче сырья и дальнейшей переработке для металлургического производства, 94% сталеплавильных, а также 58% прокатных мощностей группы. В США расположено 23% прокатных мощностей группы. 19% прокатных активов находится в Европе.

Производство стали в 2019 г. снизилось на 10% до 15,7 млн. т в связи с проведением капитальных ремонтов доменного и сталеплавильного производств НЛМК.

Продажи металлопродукции снизились на 3% и составили 17,2 млн. т из-за снижения показателей производства.

Горнодобывающие и сталелитейные мощности компании, которые являются наиболее затратными и ресурсоёмкими в производстве, располагаются в регионах с низкими затратами на производство. Мощности по производству готовой продукции расположены в непосредственной близости к рынку сбыта и конечным потребителям, что позволяет уменьшить производственные и логистические затраты.

Продажи на локальных рынках выросли на 7% до 11,4 млн. т на фоне роста спроса на готовый плоский прокат и арматуру в России. Доля России в продажах Группы составила 39%.

Продажи на экспортных рынках снизились на 15% до 5,8 млн. т из-за снижения поставок сортовой заготовки и более низких продаж чугуна на фоне капитальных ремонтов НЛМК. На долю стран ЕС и США приходится 15% и 13% соответственно.

Финансовые показатели за 2019 год

По итогам 2019 г. выручка НЛМК снизилась на 12% до 10,6 млрд. долл. по сравнению с результатами в 2018 г. на фоне снижения цен на металлопродукцию и сокращения объемов продаж в связи с капитальными ремонтами в доменном и сталеплавильном производствах компании.

Мировые цены на сырье, долл./т

Средние мировые цены на уголь снизились на 11% из-за слабого спроса в Индии и ограничений на импорт в Китае, цены на железорудное сырье выросли на 34% в связи с перебоями поставок из Бразилии и Австралии.

Цены на горячекатаный прокат, EXW, долл./т

Рыночные цены на плоский прокат в США снизились на 23–27%, достигнув своего минимума в начале VI кв. 2019 г. с последующим постепенным восстановлением.

В Европе цены в среднем снизились на 15–20%, но с середины VI кв. в этом регионе также наблюдалось восстановление цен.

Цены на металлопродукцию на российском рынке в долларовом выражении снизились всего на 3–6% вслед за мировыми котировками. Такое плавное снижение цен объясняется высоким темпом роста спроса на сталь на рынке России.

Показатель EBITDA в 2019 г. снизился на 29% и составил 2,6 млрд. долл. из-за снижения выручки и сужения ценовой разницы между сталью и сырьем.

Чистая прибыль сократилась на 41% и составила 1,3 млрд. долл., что обусловлено в основном снижением операционной прибыли на 34%.

По итогам 2019 г. уровень долговой нагрузки НЛМК вырос. Показатель «чистый долг / EBITDA» составил 0,7х против 0,25х в 2018 г., что вызвано снижением EBITDA на 29% и ростом чистого долга в 2 раза до 1,8 млрд. руб.

По итогам 2019 г. свободный денежный поток НЛМК снизился на 25% и составил 1,5 млрд. долл., что обусловлено сокращением денежного потока от операционной деятельности и увеличением инвестиций в рамках реализации Стратегии-2022.

Итак, по итогам 2019 г. НЛМК демонстрировала не самые лучшие результаты работы. На это оказало влияние сразу несколько фактора. Во-первых, увеличение инвестиций в рамках инвестпрограммы Стратегия-2022, во-вторых, ремонтные работы на производственных площадках, которые привели снижению операционных показателей. В-третьих, ситуацию усугубило падение цен на металлопродукцию.

Для того, чтобы лучше понять общую картину операционной и финансовой деятельности НЛМК сегодня и степень влияния пандемии коронавируса на результаты компании, рассмотрим производственные и финансовые показатели по итогам I полугодия 2020 г.

Производственные результаты НЛМК за I полугодие 2020 г.

По итогам 6 мес. 2020 г. производство стали снизилось на 1% до 8,1 млн. т по сравнению с аналогичным периодом прошлого года, что вызвано уменьшением загрузки сегментов Сортовой прокат РФ и НЛМК США во II кв. 2020 г.

Продажи металлопродукции остались на прежнем уровне и составили 8,9 млн. т.

Продажи на экспортных рынках выросли на 6% до 3,4 млн. т из-за увеличения экспорта полуфабрикатов.

Продажи на «домашних» рынках снизились на 6% до 5,3 млн. т, в основном, из-за снижения спроса на рынке США.

Основные финансовые результаты деятельности за I полугодие 2020 г.

Выручка НЛМК по итогам 6 мес. 2020 г. сократилась на 18% до 4,6 млрд. долл. по сравнению с аналогичным периодом прошлого года, что связано со снижением цен на металлопродукцию и ростом доли полуфабрикатов в продажах до 42%.

В следствии снижения выручки и роста расходов сократилась и операционная прибыль на 24% до 0,9 млрд. долл.

Чистая прибыль снизилась на 54% до 0,4 млрд. долл. из-за падения выручки и признания обесценения стоимости инвестиций в NBH.

Показатель EBITDA уменьшился на 18% до 1,2 млрд. долл. из-за снижения выручки.

Чистый долг компании за 6 мес. вырос на 2% до 1,83 млрд. долл. из-за роста инвестиций на 25% и проведения крупных ремонтных работ на доменном и конвертерном производствах. При этом, показатель «чистый долг / EBITDA» увеличился до 0,79х, сохраняя умеренный уровень долговой нагрузки.

COVID-19

Пандемия коронавируса оказала негативное влияние на деловую активность НЛМК. Основной пик снижения показателей пришёлся на II кв. 2020 г. Это привело к значительному ослаблению спроса на сталь на рынках сбыта и снижению цен на металлопродукцию.

Для поддержания высокой загрузки мощностей флагманской Липецкой площадки, НЛМК пришлось изменить региональную структуру продаж, нарастив поставки на рынок Азии в апреле и мае, а также диверсифицировать продуктовый портфель.

В апреле было сокращено производство в сегменте Сортовой прокат РФ из-за запрета на строительные работы в ключевых регионах и нехватки лома на фоне карантинных ограничений в России.

Внедрение инициатив по оптимизации затрат и новые проекты операционной эффективности позволили компании не допустить катастрофических убытков, оставаясь на плаву.

Дивидендная политика и анализ дивидендов

В марте 2019 г. НЛМК обновила дивидендную политику. Предлагается выплачивать дивиденды раз в квартал в следующем диапазоне:

Для расчета свободного денежного потока в целях выплаты дивидендов, НЛМК будет использовать нормализированный показатель инвестиций в размере 700 млн. долл. в год, если фактические инвестиции будут выше этого уровня.

НЛМК исправно платит дивиденды последние несколько лет. По итогам 2019 г. компания выплатила дивиденды в размере 17,36 руб. на обыкновенную акцию.

В соответствии с дивидендной политикой, менеджмент рекомендовал Совету директоров НЛМК по итогам 2 кв. 2020 г. выплатить 400 млн. долл. в виде дивидендов.

НЛМК демонстрирует слабые показатели, как за 2019 г., так и за 6 мес. 2020 г. Так, будет ли целесообразным в сложившейся ситуации приобретать ценные бумаги компании?

Рассмотрим тезисы «ЗА» и «ПРОТИВ» покупки.

«ПРОТИВ» покупки:

- Нестабильная рыночная конъюнктура. Показатели работы НЛМК напрямую зависят от ситуации на рынке стали, и 2019 г. и I полугодие 2020 г. стали тому доказательством. Падение цен на металлопродукцию привели к слабым, как операционным, так и финансовым показателям компании.

- Риск западных санкций. НЛМК активно работает на зарубежных рынках, имеет собственные производственные мощности в Европе и США. Кроме того, компания реализует свою продукцию на внешнем рынке. По этой причине, введение западных санкций может оказать негативный эффект на результатах деятельности компании.

- Стратегический риск, связанный с неэффективным управлением топ-менеджмента. 81,4% компании владеет Fletcher Group Holdings Limited, бенефициаром которого является Владимир Лисин - Председатель Совета директоров ОАО «НЛМК». Это означает, что интересы миноритарных акционеров всецело зависят от стратегии топ-менеджмента компании.

- Объем выплаченных дивидендов превышает величину свободных денежных средств. Компании приходится наращивать долг, чтобы инвестировать и выплачивать дивиденды. Показатель «чистый долг / EBITDA» в последнее время растет, и, если ситуация не изменится, то этот коэффициент может превысить 1, что приведет к сокращению дивидендных выплат в 2 раза.

«ЗА» покупку акций:

- Низкий уровень долговой нагрузки. По результатам I полугодия 2020 г. показатель «чистый долг / EBITDA» составил 0,79х. что ниже 1 и говорит об умеренном уровне долговой нагрузки.

- Стабильная выплата дивидендов. В последние годы НЛМК исправно платила дивиденды 4 раза в год, демонстрируя двузначный уровень дивидендной доходности.

- Диверсификация бизнеса по рынкам сбыта. НЛМК осуществляет продажи своей продукции, как на локальных рынках, так и на зарубежных. География продаж разнообразна – страны ЕС, Ближний Восток, Северная, Южная и Центральная Америка, Азия и Океания.

- Полный цикл производства, вертикально-интегрированная компания. Компания состоит из трёх дивизионов: НЛМК-Россия, НЛМК-Европа и НЛМК-США, которые включают производственные площадки, занимающиеся от добычи сырья до выпуска готовой продукции с высокой добавленной стоимостью.

- Новая инвестиционная программа Стратегия-22. Инвестпрограмма предусматривает, что производство железорудного концентрата к 2023 г. поднимется на 16,3% до 20 млн. т, окатышей — на 19,4% до 8 млн. т.

Итог

НЛМК - один из крупнейших производителей стальной продукции в России с вертикально-интегрированной моделью бизнеса, современным технологичным производством и обширной географией сбыта.

В последнее время НЛМК переживает не лучшие времена. Сразу несколько факторов ослабили финансовую устойчивость компании: увеличение инвестиций в рамках инвестпрограммы Стратегия-2022, падение цен на металлопродукцию и последствия пандемии коронавируса. Все эти обстоятельства ухудшили операционные и финансовые результаты компании.

Однако уже к концу II кв. 2020 г. рынок стали начал «оживать», демонстрируя планомерный рост. Кроме того, в ближайшие 3 года инвестиционная программа, на которую уходит значительная часть бюджета компании, начнёт давать свои плоды, что должно положительно отразиться на операционных и финансовых показателях.

НЛМК можно рассматривать в своём инвестиционном портфеле в качестве долгосрочной идеи с надеждой на стабильные выплаты дивидендов.

Подписывайтесь на наши каналы и первыми получайте свежие разборы и новости из мира инвестиций:

Телеграм:

• Сложный Процент

• С/П Stats

YouTube:

Сложный Процент