Наконец то я добрался до этого сектора.

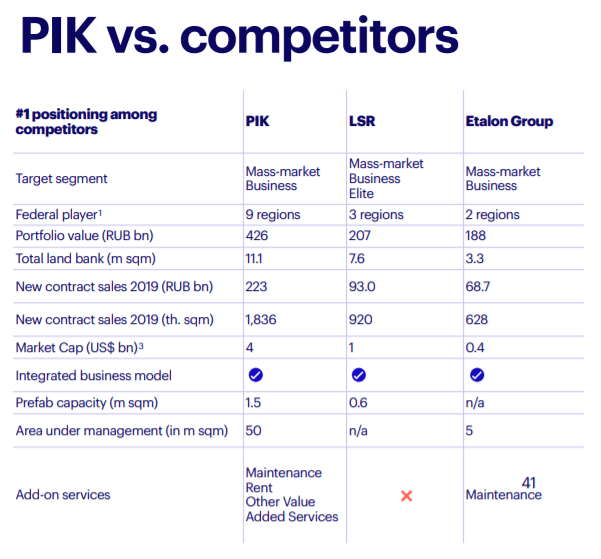

Первый на очереди самый крупный публичный строитель.

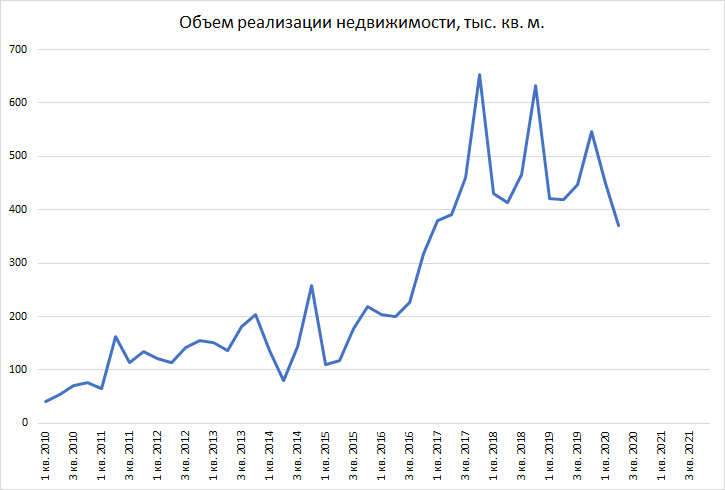

Звучит смешно, но объем реализации недвижимости откатывается после ПИКОВ 2017 года!

Зато за счет роста цены за 1 кв. м. выручка растет, а следом чистая прибыль и EBITDA.

EBITDA тренд растущий.

Рентабельность хорошая.

Последнее время долг растет.

Основной рост приходится за счет роста Проектного финансирования, в будем это конечно же перейдет в прибыль.

Мультипликаторы самые маленькие в секторе.

Но есть путаница с чистым долгом. в отчете одна цифра, а в презентации другая. почему так я не знаю.

Важный момент, за счет того, что ЦБ снижает процентные ставки, падает и ставки по кредитам. Больше денег остается акционерам, а не банкам.

Более подробно можно тут посмотреть.

Возвращаясь к мультипликаторам, исправил чистый долг.

В итоге EV/EBITDA = 5,89, уже не самый дешевый в секторе

Net debt/EBITDA = 1,22, на уровне сектора.

Пока поверхностный обзор такой, будем дальше изучать.