За свою продолжительную деятельность по ведению бухгалтерского учета, налоговому консалтингу, внутреннему аудиту, преподаванию я сталкивалась со многими ошибками начинающих бухгалтеров. Анализируя ошибки, я пришла к выводу, что в большей своей части, они повторяются. Это натолкнуло меня на мысль написать цикл полезных статей, где можно собрать наиболее часто встречающиеся бухгалтерские ошибки и подробно разобрать их, а также рассказать о том, чем грозит каждая из таких оплошностей. И делаю я это потому, что не понаслышке знаю: почти все работодатели и руководители хотят по максимуму загрузить одного бухгалтера всеми участками, чтобы сэкономить. Такое было и 20 лет назад, когда я только начинала карьеру бухгалтера, такое происходит и сейчас – в этом руководители постоянны))).

Поэтому, немудрено, что в спешке, бухгалтеры могут что-то упустить, на что-то просто не обратить внимания, ну, а отвечать и переделывать все равно придется нам. Поэтому я считаю, что лучше прочитать про чужие «грабли», нежели наступить на свои.

Разбор данных ошибок поможет Вам понять, на что акцентировать внимание в своей работе, и чему больше уделить время.

Итак, не будем больше разглагольствовать, а перейдем непосредственно к практикуму!

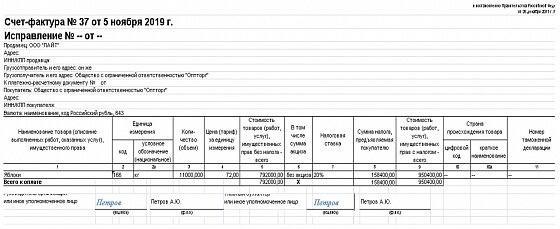

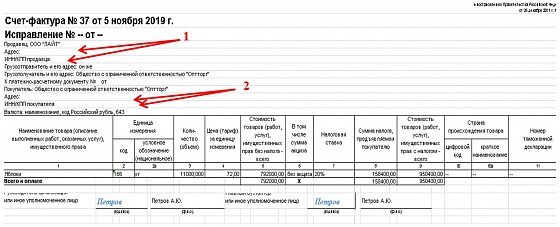

Как Вы думаете, что не так с этим документом?

ОШИБКА #1. Принятие к учету документов с ошибочными реквизитами.

Дело в том, что вот такой документ одна из моих знакомых бухгалтеров приняла к учету, не проверив его должным образом. А ведь он содержит существенные ошибки.

1. Нет реквизитов, идентифицирующих продавца, кроме названия.

2. Отсутствуют реквизиты покупателя.

А ведь в п.5 ст. 169 НК РФ они упомянуты как обязательные.

Что это означает? А то, что эти ошибки как раз препятствуют установлению участников сделки, и, соответственно, в данном случае, не выполняется условие п. 2 ст.169 НК РФ. Поэтому при проверке налоговыми инспекторами в вычете НДС было отказано. Как итог, доначисление НДС, штраф и пени. И все бы еще ничего, но… таких счетов-фактур было несколько, и все на существенную сумму НДС. Думаю, не стоит говорить о том, какие чувства охватили бухгалтера из-за такой невнимательности.

ОШИБКА #2. Автоматическое копирование платежек

Эти ошибки также встречаются повсеместно.

Вот одна из таких историй. Бухгалтер в спешке копировала платежки по уплате НДС. Естественно, за основу она брала платежки предыдущего налогового периода, в котором НДС к уплате составлял 123 000 руб. за квартал. НДС уплачивался ежемесячно по 1/3 части, следовательно, сумма каждой платежки составляла 41 000 руб. По истечении нового налогового периода сумма НДС к уплате по итогам отчетности за квартал составила 248 800 руб. Но, бухгалтер скопировала и уплатила по 41 000, то есть всего 123 000 рублей. Не трудно догадаться, что по истечении времени компания получила требование об уплате недоимки по НДС и пеней.

ОШИБКА #3. Некорректные проводки, неправильное отражение операций на бухгалтерских счетах.

На моей практике были случаи, когда бухгалтеры пренебрегали рекомендациями по использованию Плана счетов в бухучете.

Вот один из примеров: «Компания занимается продажей мебели под заказ. Сама компания ничего не производит, но в соответствии с заказом клиента, закупает необходимые материалы, которые отдает в производство другой компании, а затем уже готовую продукцию продает заказчикам.»

Бухгалтер использовала для учета готовой продукции счет 41, и все затраты списывала на счет 44. Но, в Инструкции по применению Плана счетов сказано:

В конкретном случае налицо изготовленная продукция, а значит должен применяться счет 43 «Готовая продукция». Соответственно, себестоимость продукции должна учитываться уже не на 44 счете, а на 20 «Основное производство».

Что грозит компании в данном ситуации?

Налоговики имеют право применить статью 120 НК РФ, в которой есть понятие грубого нарушения методологии ведения бухгалтерского учёта.

А вот и наказание:

Согласитесь, что суммы не такие уж и маленькие!

Узнать о курсе больше>>

ОШИБКА #4. Отрицательные остатки на счетах.

Чаще всего приходится сталкиваться с такой картиной.

Оборотно-сальдовая ведомость по счету 10.01 за 20

Или такой

Почему это происходит?

Обычно такое случается на счетах учета материально-производственных запасов. И происходит это либо из-за пересортицы, как в этом примере.

Бухгалтер по ошибке списала в производство не тот материал – вместо номенклатуры «Стекло 8мм, была списана номенклатура «Стекло 8мм просветленное -4шт». В итоге и образовался отрицательный остаток.

Другая причина – не оприходованы МПЗ. Такое как раз часто бывает с товаром на счете 41. Бухгалтеру нужно срочно отгрузить товар, который по какой-то причине еще не оприходован. Или документ оприходован на склад 1, а реализация осуществляется со склада 2.

Какова бы ни была причина – это ошибка, которая влечет за собой неверный расчет себестоимости. А это значит, что прибыль тоже будет рассчитана неверно.

Либо прибегнуть к специальному отчету «Контроль отрицательных остатков». Как им пользоваться подробно рассказывается и показывается на курсе "Ошибки в 1С: Предприятие 8.3. Поиск, анализ, исправление".

Другие ОПАСНЫЕ ошибки мы разберем в следующей статье.