Рассказывает Юрий Юренев, старший юрист по международному праву и программам ВНЖ юридической фирмы «Консулс»:

В зарубежной практике под физическими лицами понимаются как граждане конкретного государства, так и связанные с ним иностранцы и лица без гражданства. Ряд стран рассматривают в качестве субъекта налогообложения также и некоторые объединения граждан. Например, в Великобритании к физическим лицам наряду с гражданами относятся ассоциации, товарищества, сообщества и союзы.

Ещё один критерий, который определяет необходимость уплаты налогов с дохода в стране, – уровень экономических связей потенциального налогоплательщика и государства. Выделяют два основных подхода к определению пределов распространения налоговой политики.

- Принцип территориальности – основан на объектах налогообложения, возникающих на территории государства, независимо от национальной или юридической принадлежности субъектов (доходы, полученные на территории или из источников в конкретной стране).

- Принцип резидентства – основан на налогообложении объектов у лиц, имеющих статус налогового резидента конкретного государства, невзирая на источник и место возникновения дохода.

Кто считается налоговым резидентом

В отношении налога на доходы физических лиц большинство стран ЕС используют сразу два подхода. Их применяют на основании определения налогового резидентства физического лица. Однако критерии, по которым этот статус назначается, законы трактуют по-разному.

В странах Евросоюза самым частым критерием выступает место физического присутствия. Физическое лицо приобретает статус налогового резидента в случае, если независимо от гражданства фактически находилось на территории этого государства не менее установленного срока в течение определённого периода (как правило, 183 дня в году).

Критерий фактического присутствия действует в Италии, Испании, Португалии, Германии, Болгарии, Венгрии и других странах. Примечательно, что в Италии и Испании помимо этого используется также критерий «центра жизненных интересов». В Словении, Польше и Португалии для определения статуса физического лица применяются оба критерия: «место обычного проживания» и «центр жизненных интересов».

Категории субъектов налогообложения в европейских странах также различаются. Можно выделить три подхода.

- Субъектом налогообложения признаётся каждое имеющее доход физическое лицо по отдельности независимо от его семейного положения (Италия, Австрия, Франция, Словения, Словакия, Польша, Литва и Латвия).

- Субъектом налогообложения признаётся супружеская пара, доходы которой рассматриваются как общий совместный доход (Португалия, Люксембург и Мальта). В Германии, Испании, Ирландии и Норвегии супругам предоставляется право выбора между заполнением индивидуальных и совместных деклараций.

- Субъектом налогообложения выступает семья, рассматриваемая в общем случае как группа лиц, проживающих совместно и ведущих общее домашнее хозяйство.

С каких доходов платят налоги

В странах ЕС также существуют некоторые различия в определении объекта налогообложения, а также формирования налоговой базы.

Так, в Голландии доходы физических лиц подразделяются на три категории: профессиональные доходы, доходы от существенного участия в организации, доходы от вложений и инвестиций.

В Венгрии налогом на доходы физических лиц облагаются доходы от наёмного труда, предпринимательской деятельности, пенсии, проценты по вкладам, дивиденды, а также доходы от аренды.

Налогообложение доходов физических лиц может осуществляться как по прогрессивной, так и по плоской шкале. Выбор той или иной шкалы напрямую зависит от налоговой политики государства и выбранного принципа – «нейтральности» или «справедливости и равенства».

Прогрессивная ставка установлена в таких странах, как Швеция, Португалия, Франция, Голландия, Швейцария, Греция, Испания, Великобритания, Люксембург, Кипр, Мальта и Польша.

Фиксированная ставка применяется в Литве, Латвии, Эстонии, Словакии, Румынии, Венгрии.

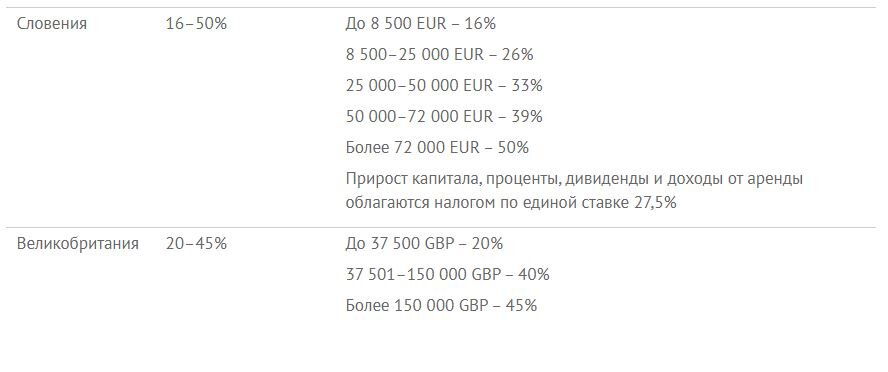

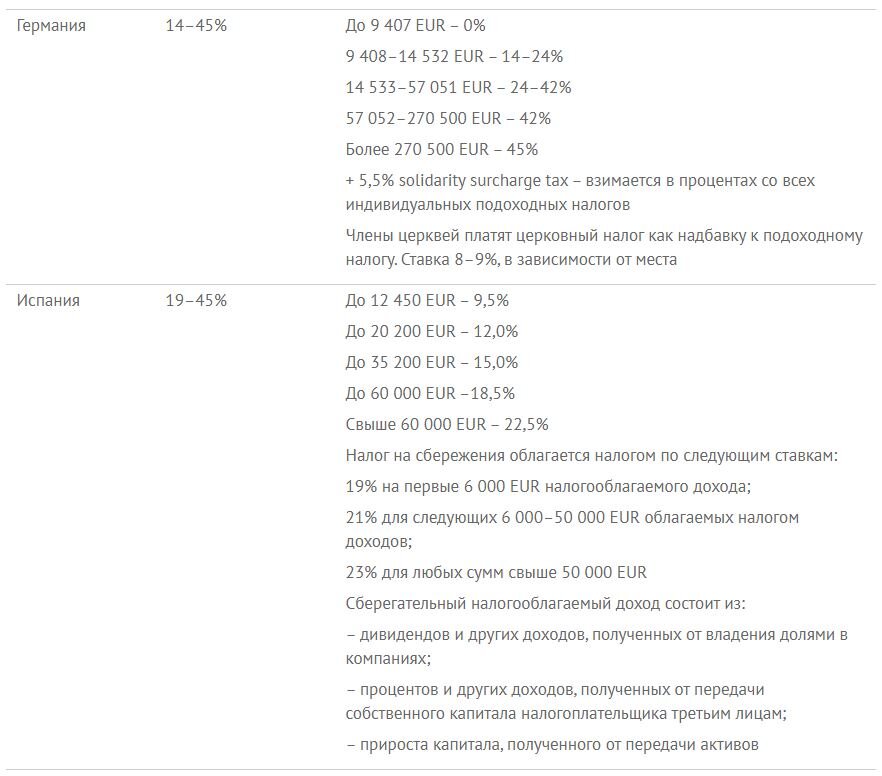

Предлагаю перейти к более подробному анализу эффективных ставок налогообложения в различных европейских юрисдикциях.

Налог на доходы физических лиц в странах Европы

*О налогах для юридический лиц читайте в материале на Prian.ru.

**Подписывайтесь на наш канал и будьте в курсе самых интересных новостей о жизни и недвижимости за рубежом.