Если увеличения дохода у тебя в будущем не планируется (или по крайней мере сейчас непонятно, как это сделать), подумаем о том, как можно по крайней мере сейчас уменьшить свои траты и тем самым накопить на желанную покупку или сберечь на будущее.

Приятного аппетита:)

№1. Веди учет доходов и расходов

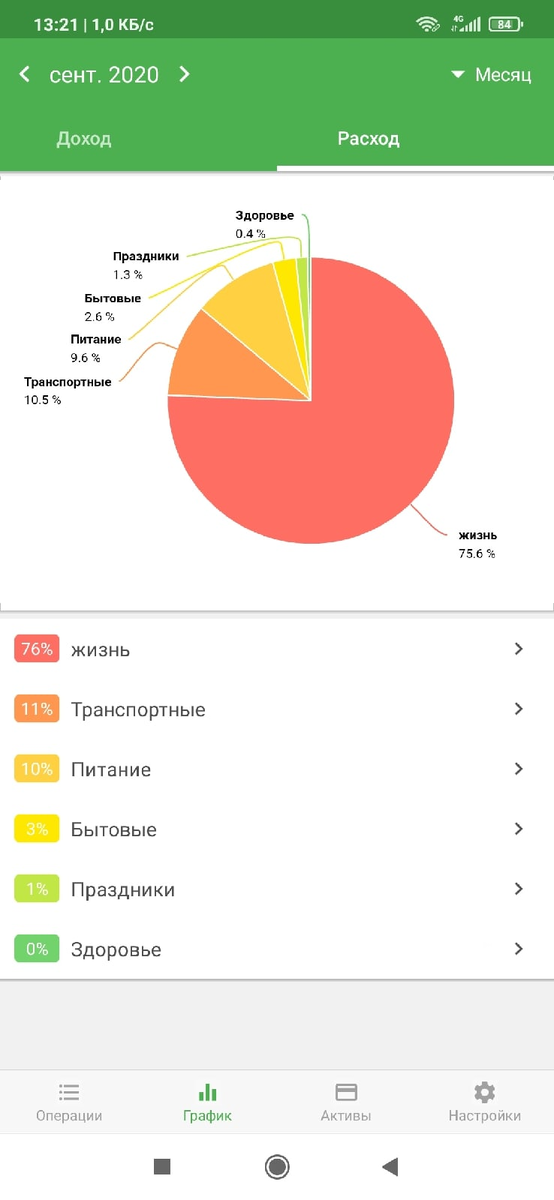

Если точно не знаешь всех своих трат - значит их не контролируешь. А неконтролируемые траты - это прямой путь в долги или просто в нищету. Нужно абсолютно четко видеть в цифрах, сколько зарабатываешь/тратишь, только так можно осознать, что зарабатываешь ты что-то маловато, а тратишь слишком много и на ненужное. Делать это не сложно, привыкнуть можно за 1 неделю. Используй мобильные приложения (телефон всегда с тобой). Например, я на андроиде использую Money Manager, скрин ниже (суммы затёр):

Также есть приложения, где можно привязать банковские карты и все транзакции будут учитываться автоматически. Обычно они платные, но зато очень удобно.

№2. Отложи хотелку

Хотим мы с вами очень много разных вещей, реально нужных из которых может не оказаться вовсе. В следующий раз, внезапно захотев что-либо прикупить, просто отложи это на ледующий раз. Нет, не отказывайся от нее совсем, ты купишь ее... но в другой раз. Возможно завтра, через неделю, или... никогда:) Суть в том, что даже "переночевав" с мыслью о приобретении, уже на утро можно проснуться с другим решением, более здравым. По такому же принципу, стоя на кассе, когда рука уже потянулось за случайной жвачкой/батончиком, просто дай себе 10 секунд. Позволь разумному догнать и опередить животное:)

№3. Покупай продукты раз в неделю по четкому списку

Расходы на продукты в среднем могут составлять от 30 до 60% заработка среднего человека. Это действительно много и решение может быть таким: в спланируй свой рацион, выпиши, что конкретно нужно купить (не больше, не меньше) и сходи в магазин 1 раз (например, на выходных) на полный желудок:) Это поможет избежать случайных трат на булочки с шоколадками, когда ты после работы зашел вообще за пеной для бритья.

№4. Расплачивайся наличными и меняй на валюту

Знаю, в 2020 году, когда доступна бесконтактная оплата через телефон, браслет или же просто пластиковую карту, это может прозвучать странно, НО здесь есть ряд трюков:

- Деньги на карте кажутся нескончаемыми, даже если ты точно знаешь текущий баланс. Так происходит потому, что, в отличие от налички, они лишены физической формы. Потратил наличку = стало больно, ибо купюр в кошельке убавилось, чего с картами не происходит так явно. Используй этот эффект.

Исследования показывают, что с наличными люди тратят на 12-18% меньше, чем с картами.

- Если деньги конвертированы в иностранную валюту, каждая новая покупка требует их обмена. Нужно идти в обменник, стоять в очереди, ждать...лень. Используй и это! Обменяй 30-40% денег на валюту и увеличь свои шансы их не потратить.

№5 Поставь финансовую цель

Знаю, знаю..."поставь цели" - это уже до неприличия затертая инфоцыганами фраза НО...Поставь их, блин!

Это нужно для того, чтобы ты сам понимал(а), ЗАЧЕМ тебе вообще сберегать или тратить меньше; увеличивать свой доход. Придумай себе хорошую эмоциональную мотивацию (каждому свое: машина, телефон, крутые наушники, что угодно). Цель должна быть реальной и сочной: "купить наушники X за XXXX рублей до 12.09.2020".