Акции Лукойл есть в моем портфеле с 1 ноября 2019 г. На текущий момент я имею убыток по данной сделке на уровне 13%, тем не менее, акции не продаю. Давай разбираться что сейчас происходит с Лукойлом и на что вообще могут рассчитывать акционеры этой компании.

📍Показатели за 2-й квартал (год к году):

Выручка - 986 млрд. руб. (-53,6%)

EBITDA - 144,5 млрд. руб. (-56,5%)

Чистый убыток - минус 19 млрд. руб. (182 млрд. руб. годом ранее)

Капитальные затраты - 117 млрд. руб. (+9%)

Free Cash Flow - 25,5 млрд. руб. (-84%)

Во 2-м квартале финансовые показатели компании оказались под давлением сразу двух негативных факторов.

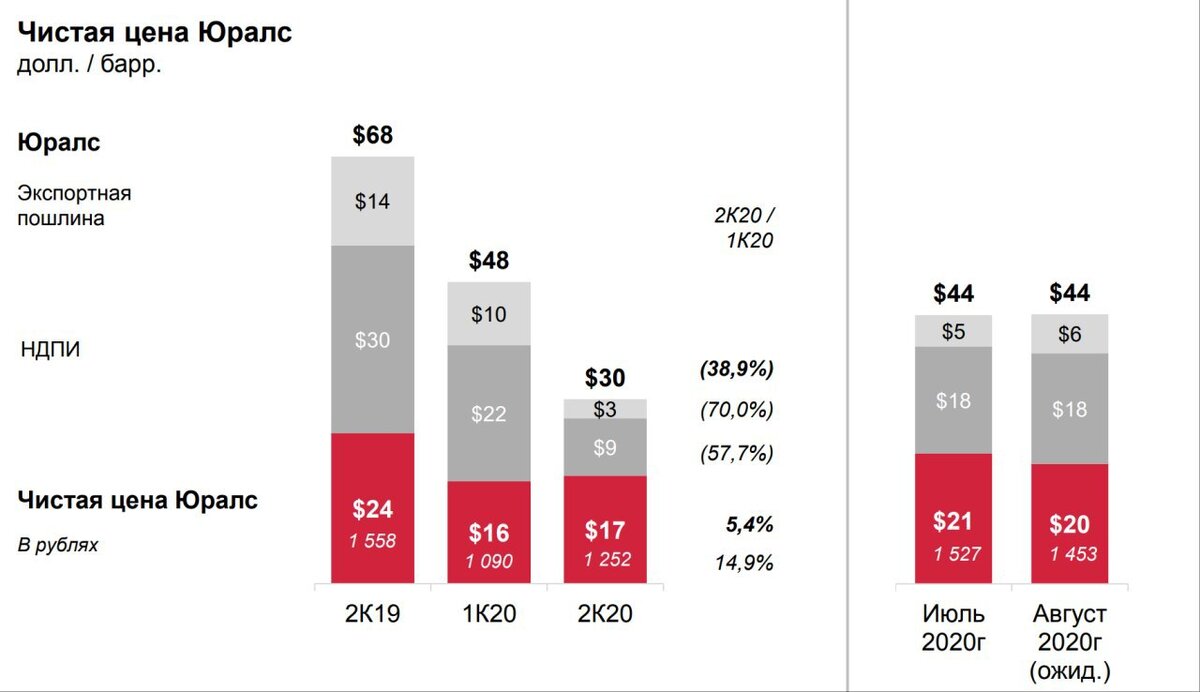

✅Снижение средней цены нефти марки URALS с $68 в 2Q2019 и $48 в 1Q2020 до $30 в 2Q2020

✅Сокращение добычи углеводородов почти на 15% по сравнению с 1Q2020 в связи с соглашением ОПЕК+

Также примерно на 20% снизился объем переработки нефти на заводах компании, а маржа НПЗ, которые работают на рынок России, даже ушла в минус.

📉Низкий FCF безусловно приведет к снижению дивидендных выплат компании. По итогам 2020 г. я ожидаю доходность на уровне 5%. Это не очень хорошая история для одной из немногих российских компаний, которые уже много лет регулярно наращивают дивиденды.

Какое мое дальнейшее видение по этой бумаге в портфеле?

✅Лукойл остается одной из самых эффективных компаний в российской нефтянке. EBITDA на баррель добычи - самая высокая на локальном рынке.

✅Показатель NetDebt/EBITDA - один из самых низких в отрасли = 0,08

✅Приверженность менеджмента компании идеям постоянного роста капитализации и дивидендов

✅Сейчас компания стоит достаточно дорого по мультипликаторам: P/E = 13, EV/EBITDA = 3.7. При этом в перспективе двух-трех кварталов, с ростом выручки, мы можем увидеть P/E в районе 5-6 при текущих котировках, что будет уже интересно.

💡Лукойл - один из самых эффективных представителей российского нефтяного сектора. Не будем забывать, что это практически единственная отрасль, которая не восстановилась после обвала марта-апреля. А значит, при росте котировок до уровня $50-60 за баррель и восстановлении объемов добычи мы можем увидеть и рост котировок компании. Когда это может произойти? Судя по последнему отчету OPEC мы увидим полное восстановление спроса примерно через год, во 2-3 квартале 2020 года. В рамках моего долгосрочного инвестиционного портфеля меня устраивает подобный прогноз. Рассматриваю возможность докупить акции Лукойла в свой портфель от текущих уровней.