Всем привет! Вы на канале Молодой Ипотечник. В октябре 2018-го года оформил в ипотеку квартиру-студию на 20 лет. Здесь делюсь получаемым опытом и наблюдениями из мира недвижимости. Приятного чтения!

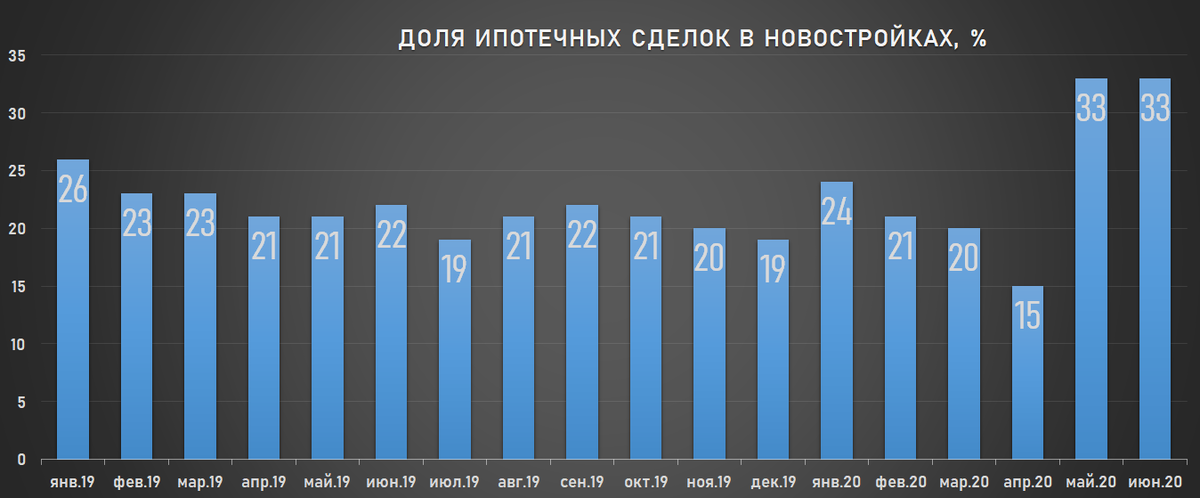

Снова залез в отчет Открытых данных Домклика, поскольку стало интересно посмотреть на динамику доли ипотечных сделок в новостройках - первичном рынке.

ДомКлик относится к экосистеме Сбербанка и дает его статистику по ипотеке в открытый доступ. И в принципе по этому большому финансовому товарищу можно судить об общей картине в целом.

К делу

Возьмем временной промежуток с 1 января 2019г. по 1 июня 2020г. В разрезе всех регионов.

То есть, мы с вами видим, что с 2019-го доля плавно падала с периодическим небольшим ростом. Попадало все в апреле 2020г сами знаете из-за каких событий, а сейчас мы видим уровень доли в районе 30-33%. По сути заработал отложенный спрос на новостройки и льготная ипотека.

Хм, а давайте поглядим теперь все в абсолютных единицах. Возьмем количество ипотечных сделок за месяц и умножим на долю новостроек. Вот что получится:

Есть месяцы с одинаковой долей (например, февраль и март прошлого года), но фактически количество ипотечных сделок по новостройкам отличается.

Самый минимальный месяц за последние полтора года выделен красным. Зеленым обозначены два самых максимальных. Май, июнь. Спойлер: в июле и августе 2020-го количество сделок продолжило увеличиваться.

Еще интересный момент. В последнем квартале прошлого года (особенно в декабре), мы наблюдаем рост сделок. Предположу, что вы нынешнем году в ноябре и декабре на ипотеку в новостройках наоборот произойдет спад. Во-первых, закончится программа господдержки - если только ее не продлят, что вряд ли. Во-вторых, к тому времени уже перевыполнят показатель 2019-го (139 250 сделок).

Вот именно такая динамика за полтора года.

Полумрачный вывод по тенденции

Только есть одна проблема, на мой взгляд. Количество дешевых ипотечных кредитов растет (6.5%), как и растет стоимость первичной недвижимости, но и темпы строительства новостроек за исключением некоторых регионов падают.

Добавим снижение реальных доходов населения за этот год, где-то 8-10%. И что в итоге получается? Мы получим кучу ипотечных кредитов с риском просрочек и задолжности выше нормы. Вот те 8-10% будут уходить не в другую сферу экономики, а в ипотеку. Точнее в строительство.

Ну тут всего лишь мое мнение. Если у вас другое - пишите в комментариях

Читайте также: регионы с самым быстрым циклом ипотечной сделки по новостройкам

Да пребудет с вами вычет!