Sea Ltd - это интернет-компания, которая работает в трех сегментах: цифровые развлечения, электронная коммерция (платформа Shopee) и цифровые финансовые услуги. Sea получает максимальный доход от сегмента цифровых развлечений, основанного на платформе Garena, открывающей доступ к онлайн-играм, киберспорту и развлекательному контенту.

💡Garena является мировым лидером в области киберспорта и прямой трансляции игрового процесса. Географически компания получает большую часть доходов из Юго-Восточной Азии и Латинской Америки. Sea является издателем знаменитой на весь мир условно-бесплатной онлайн-игры Garena Free Fire, количество пользователей которой удваивается каждый год.

Все доходы компания направляет на развитие - она не объявляла, не выплачивала и не планирует в обозримом будущем перечислять дивиденды. Также организация не осуществляла и не планирует buyback. Штаб-квартира компании расположена в Сингапуре.

Ключевые метрики:

➡️Market Cap $78,92 Bil

➡️Enterprise Value $77,82 Bil

➡️499,8 млн. - количество активных пользователей платформы Garena на 30.06.2020 г., в сравнении с 310,5 млн. во 2Q2020 г. (+61% г/г).

Показатели:

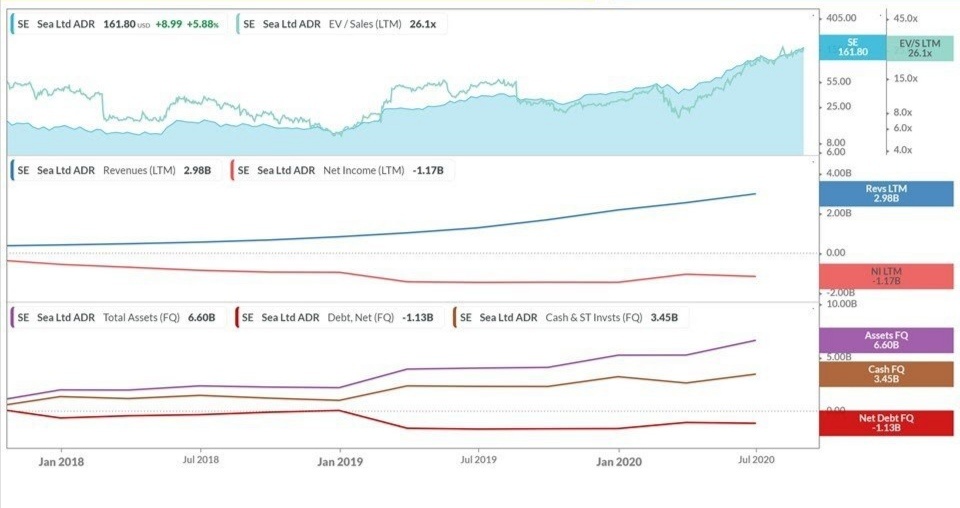

✅Выручка за последние 12 мес.: $2 984 млн. против $2 175 млн. за 2019 г. и $827 млн. за 2018 г. (+163% г/г).

✅Чистый убыток за последние 12 мес.: $1 164 млн. против убытка $1 463 млн. за 2019 г. и $961 млн. в 2018 г.

Квартальная отчетность:

Выручка 2Q2020: $882 млн. против $715 млн. в 1Q2020 (+23% кв/кв) и $436 млн. в 2Q2019 г. (+102% г/г).

Чистый убыток 2Q2020: $393 млн. против $282 млн. в 1Q2020 (+39% кв/кв) и $280 млн. в 2Q2019 (+40% г/г).

Выручка компании растет невероятными темпами, как и долг. При этом квартальная отчетность продемонстрировала инвесторам снижение темпов роста долга в сравнении с более сильными темпами роста выручки (долг вырос на 40% г/г, а выручка на 102% г/г).

Преимущества:

✅Хорошо продуманная комбинация быстрорастущих секторов экономики - индустрии развлечений, электронной коммерции и финтеха.

✅Высокий темп роста выручки и количества активных пользователей.

⚡️Риск:

В данный момент для этой отрасли рисков не наблюдается. Sea не имеет явных угроз, присущих компаниям “традиционной” и индустриальной экономики. Из наиболее вероятных рисков можно отметить следующие: падение выручки за счет потери популярности онлайн-игр и трансляций компании, а также снижения количества обрабатываемых транзакций финтех-подразделения. Но считаю данные факторы маловероятными, поскольку такие организации (финтехи, облачные и развлекательной индустрии) будут расти и в пандемию (когда все плохо), и вдвое быстрее, когда все хорошо.

📝Мультипликаторы:

Sea Ltd - это активно растущая компания, вся выручка расходуется на покрытие операционных издержек и на активное завоевание рынка. Как следствие, организация работает в убыток, поэтому стандартная оценка через мультипликаторы EV / EBITDA, PB, PE, Operating и Net Margin не применима. Вместо них необходимо смотреть на следующие показатели:

➡️PS Ratio (ТТМ) 25х - цена компании в количествах годовых выручек.

➡️Gross Margin % 30% (TTM) - валовая (грязная) маржинальность (выручка минус цены выручки, без учета административных затрат, расходов на маркетинг, НИОКР, налоги, в %).

➡️3-Year Revenue Growth Rate 99,74% - среднегодовой темп роста выручки последние 3 года.

➡️Выручка 12-ТТМ - $2 984 млн.

➡️Чистый убыток 12-ТТМ - $1 164 млн.

➡️Debt-to-Equity 2.6 - отношение долга к собственному капиталу.

➡️Cash-To-Debt - 1,49 - отношение наличных на балансе к долгу.

➡️Кол-во акций в обращении - 109,77 млн.

Исходя из этих показателей, можно сделать вывод: компания финансово устойчива, размер долга небольшой и полностью покрыт имеющимися деньгами.

Sea Ltd стоит аж 25 годовых выручек, чистая рентабельность в данный момент отрицательная (раз компания работает в убыток), но валовая рентабельность положительна (30%). При существующей выручке организация формально убыточна, но быстрый рост все равно выведет ее в прибыль.

💡Компания работает с валовой рентабельностью “gross margin” 30% (12-ТТМ), таким образом, для перехода из стадии чистого убытка в прибыль необходимо увеличить квартальную выручку примерно до $1 310 млн. (+49%). При сохранении сопоставимых темпов роста и процентного соотношения операционных, административных и маркетинговых затрат к выручке, это событие можно ожидать в 1 квартале 2021 г.

Безусловно, на этом позитивном факте (перехода из убытка в прибыль) акции компании могут значительно вырасти в цене. Выручка растет очень быстро - почти на 100% каждый год. Если взять за основу дальнейший темп роста в размере ½ от существующего, то через 5 лет выручка увеличится до $22,7 млрд. с текущих $2,984 млрд. (12 ТТМ). А чистая маржинальность (рентабельность) может возрасти до 50% от валовой (грязной) маржинальности - т.е., до ~15% от выручки (для сравнения, у компании Activision Blizzard Gross Margin = 71%, Net Margin = 26%).

📝Чистая прибыль компании через 5 лет роста может составлять $3,4 млрд. или $7 на акцию. Таким образом, 5-ти летний показатель Forward PE сегодня составляет ~23х ($161 цена акции делим на $7 - прибыль через 5 лет).

Дорого ли это? Я считаю, что дорого.

Перспективна ли компания? Я считаю, что да. Даже если ее поглотят конкуренты, за акции заплатят цену с премией.

При каких условиях я рассмотрю покупку? При снижении цены акций, как минимум, в два раза - до $80, что снизит 5-ти летний показатель Forward PE до ~11х.

Но сразу стоит включить оговорку, что если темпы роста следующие 5 лет составят не 50%, как я принял в расчеты, а 70%, то через 5 лет EPS составит $13, а 5-ти летний Forward PE = 11,5х. Вопрос в том, сможет ли компания сохранить столь существенные темпы роста на протяжении 5 лет подряд? Маловероятно.