ПАО «Россети» – оператор электрических сетей в России – является одной из крупнейших электросетевых компаний в мире. Территория деятельности охватывает - 80 регионов Российской Федерации. Компания управляет 2,37 млн километров линий электропередачи, 517 тыс. подстанций трансформаторной мощностью более 802 тыс. мегаватт.

В декабре 2019 г. Совет директоров ПАО «Россети» утвердил новую Стратегию ПАО «Россети» и его ДЗО на период до 2030 г., определяющую цели и направления развития группы компаний «Россети»

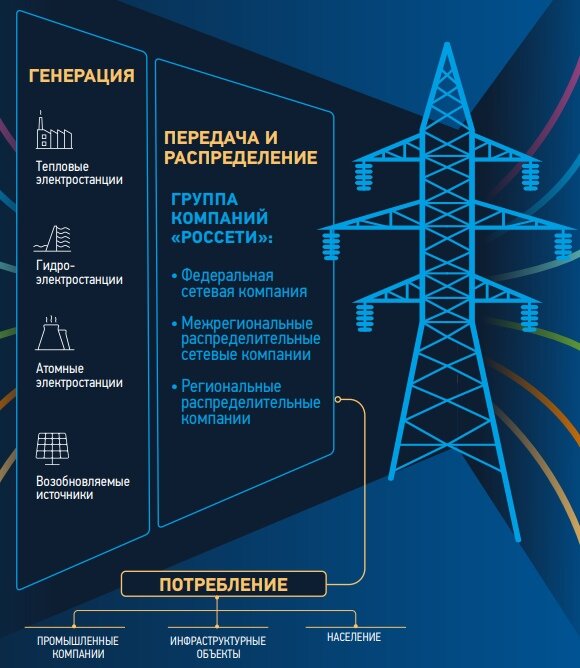

Бизнес модель

Развитие компании

С июня 2019 г. все компании магистрального и распределительного электросетевого комплекса в корпоративных и маркетинговых коммуникациях, а также на всех носителях фирменного стиля начали переход на использование нового названия, содержащего торговый знак «Россети» и региональную или функциональную привязку. Внедрение единой бренд-архитектуры предусматривает поэтапную замену фирменных элементов компаний.

Миссия ПАО «Россети» — обеспечение надежного, качественного и доступного энергоснабжения потребителей путем организации максимально эффективной инфраструктуры и внедрения современных инновационных и цифровых технологий.

Сильные стороны

Поддержка инновационного развития со стороны государства

Естественно-монопольное положение

Слабые стороны

- Монопродуктовость, т.е. зависимость Общества от одного вида деятельности Сложная экономическая ситуация ряда региональных ДЗО Общества (МРСК)

- Недостаточная согласованность и регуляция вопросов приоритезации инновационного развития при формировании и реализации инвестиционной программы Общества

- Производный инструмент на ФСК ЕЭС. Холдинговая компания, сама деньги не зарабатывает, а львиная доля капитализации Россетей состоит из пакета 80% акций ФСК.

Возможности

- Использование имеющихся наработок в международной практике по решению задач в рамках направлений инновационного развития Общества

- Развитие новых сервисов и услуг

Угрозы

- Снижение объемов финансирования под инвестиционную программу

- Снижение объемов финансирования мероприятий ПИР (или исключение из плана) при формировании и корректировках инвестиционной программы

Финансовые показатели

Выручка за 6 месяцев 2020 сократилась на -3,5% до 482 млрд руб ( 500 млрд за 6 месяцев 2019). Выручка от основной деятельности по передаче электроэнергии выросла на 0,4% до 425,5 млрд при снижении отпуска электроэнергии на 4,6%, выручка от техприсоединений упала на 2% до 9,3 млрд.

Чистый операционный денежный поток 119,5 млрд

Капзатраты 82,6 млрд, закрытие депозитов 18,9 млрд, выплаченные дивиденды 11,2 млрд, увеличение долга 19,3 млрд. В результате денежные средства выросли на 66,9 млрд до 79 млрд. Операционные расходы снизились на 0,5% до 411 млрд. Резко упали прочие доходы до 7.8 млрд (18.7 млрд включая разовый доход 8.1 млрд от сделки по «Дальневосточная энергетическая управляющая компания»). Чистые финансовые расходы снизились до 4,5 млрд. В итоге чистая прибыль упала до 36,3 млрд (48,6 млрд) или 0,18 руб на акцию.

Долг вырос до 588,2 млрд (562,4 млрд на начало года)

Краткосрочная торговая дебиторская задолженность (основной потенциальный источник кредитных убытков) выросла до 228,1 млрд (223,7 млрд)

EBITDA составила 152,2 млрд руб. Расходы на персонал выросли на 7,5% до 103,5 млрд.

Рыночные коэффициенты

Россети имеет хорошее соотношение цены и качества по Коэффициенту P/E 4,5 по сравнению со средним показателем по отрасли 7,8 и российским рынком 10,1. Коэффициент P/B 0,2 средний по отрасли 0,7. Рентабельность капитала 5,4%. Рентабельность активов 3,3%. Эти значения считаются низкими по сравнению со средними показателями по отрасли 8,4% и 4,6% соответственно.

Прогнозы аналитиков

Согласно прогнозам, прибыль ПАО Россети будет расти медленнее (7,6% в год), чем российский рынок (27,5% в год), а выручка (2,6% в год) будет расти медленнее, чем российский рынок (8% в год).

Дивиденды

Россети платят низкие дивиденды в сравнении с компаниями из отрасли.. Допэмиссии запланированы на ближайшие 3 года.

Сделки инсайдеров

За последние 3 месяца инсайдерами не было совершено ни одной сделки.

Справедливая стоимость

Ценная бумага торгуется ниже справедливой стоимости более чем на 50%.

Техническая картина

Пробитие уровня 1.43 вероятно отправит цену на 1.18 — 1.29. На недельном MACD медвежий сигнал. Посмотрим.

Итоги

Очень дешевая компания по мультипликаторам. Значительная недооценка по модели DCF. С точки зрения покупки акций предпочтительнее выглядят дочки (ФСК ЕЭС, ЛенэнергоПреф) их мы рассмотрим в следующих разборах на этой неделе.Сохраняются риски изменения акционерной стоимости, маломаржинальных инвестпроектов (электрификация БАМа и т.д.), изменений по перекрестному тарифообразованию. Выручка растет медленнее инфляции.