Как накопить на пенсию с помощью инвестиций, как составить свой личный пенсионный план, когда стоит начинать формировать пенсионный портфель и какие инструменты он должен включать

Можно ли накопить на пенсию, начав инвестировать в 30-40 лет? Разбираемся по шагам, с чего начать, если вы решили составить свой личный пенсионный портфель, какие инструменты и в какой момент времени в него точно стоит включить, нужно ли доверять свои пенсионные деньги профессиональным управляющим или инвестировать самому, что такое портфель на все времена и как он работает и каким простым правилам стоит следовать, чтобы ваш пенсионный план сработал.

Шаг 1. Определяем долгосрочную финансовую цель

Если вы задумались о том, как будете обеспечивать себя на пенсии, то основная задача, которую вам предстоит решить до выхода на заслуженный отдых, — создать необходимый пенсионный капитал.

Это та сумма денег, которая скопится на ваших счетах к наступлению пенсионного возраста и будет приносить вам регулярный пассивный доход, достаточный для покрытия ваших повседневных нужд и обеспечения желаемого образа жизни.

Предположим, вам 40 лет, вы планируете выйти на пенсию через 20 лет и хотели бы, чтобы ваш доход на пенсии был не ниже 100 000 руб. в месяц, или 1 200 000 руб. в год.

Допустим, средняя доходность вашего портфеля через 20 лет будет составлять 6% годовых (в действительности будущая ставка доходности, конечно, будет зависеть от многих факторов, может оказаться больше или меньше той, что мы задали для расчетов):

1 200 000 руб./0.06 = 20 000 000 руб.

20 000 000 руб. — это и есть ваш пенсионный капитал, который вы должны накопить в течение ближайших 20 лет. Теперь важно понять, сколько вы должны инвестировать каждый месяц, чтобы аккумулировать такую сумму к старости. Произвести такие расчеты проще всего, воспользовавшись любым финансовым калькулятором.

К примеру, если у вас есть стартовый капитал в размере 100 000 руб., вы готовы каждый месяц откладывать на пенсию дополнительно 35 000 руб. и рассчитываете, что средняя доходность ваших инвестиций в течение ближайших 20 лет будет составлять около 8% годовых, то через 20 лет вы как раз достигнете желаемой суммы.

Теперь переходим ко второму шагу — выбору стратегии инвестирования.

Шаг 2. Выбираем стратегию: период накопления и период пенсии

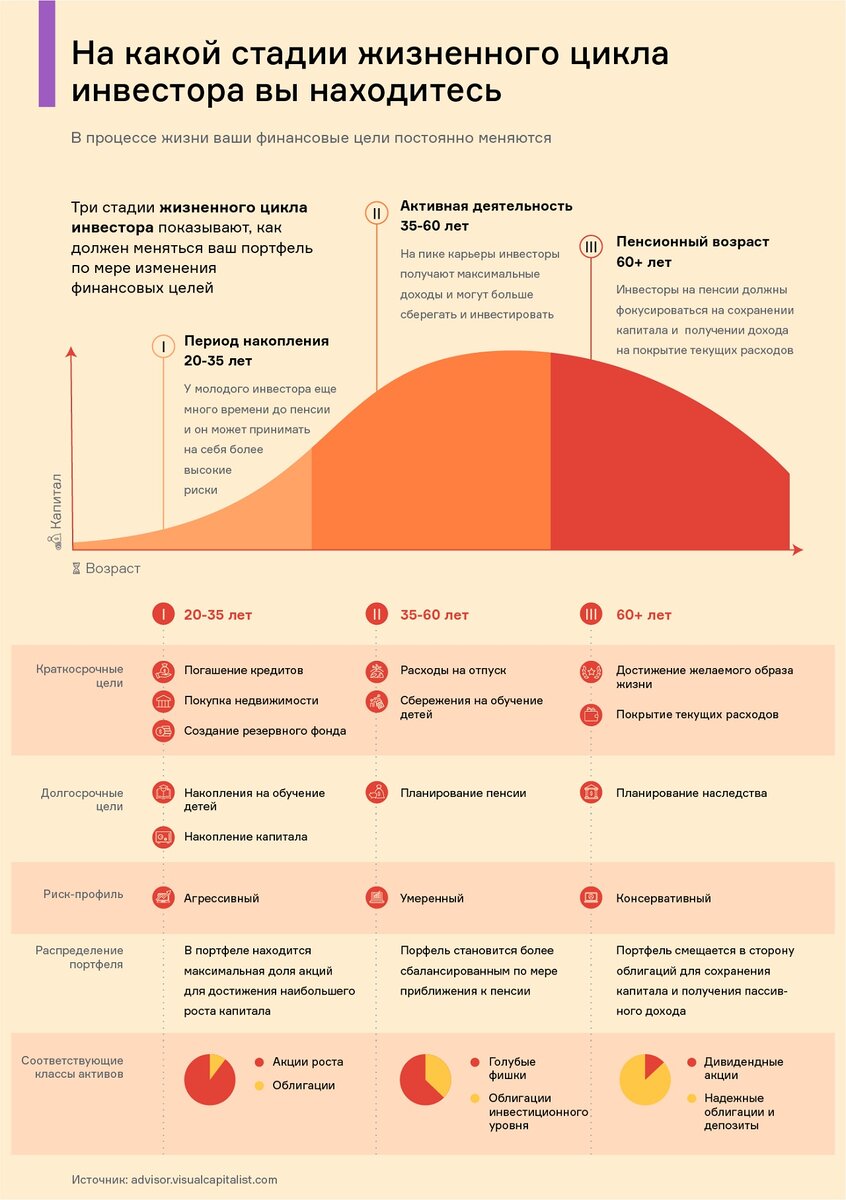

Что такое жизненный цикл инвестора

По мере того как люди стареют и продвигаются по карьерной лестнице, их финансовые цели постоянно меняются. Инфографика ниже иллюстрирует типичный жизненный цикл инвестора. Каждая стадия жизненного цикла связана с набором различных целей, которые при включении в долгосрочный инвестиционный план будут вести инвестора до выхода на пенсию.

Эти зависящие от возраста цели в конечном итоге и будут определять профиль риска инвестора и распределение активов в его портфеле. Используя такой трехступенчатый подход, гораздо легче сориентироваться, какую стратегию инвестирования для себя выбрать, в зависимости от того, на какой стадии жизненного цикла инвестора вы находитесь сейчас.

Период накопления

На стадии накопления люди обычно только начинают свою карьеру, а это означает, что у них относительно небольшой собственный капитал и приличный запас времени до выхода на пенсию.

Когда тебе от 20 до 35 лет, то впереди еще больше 30 лет активной работы. С точки зрения инвестиций это идеальное время для создания более агрессивного портфеля, нацеленного на максимальный прирост капитала. Поэтому в период накопления имеет смысл большую часть денег (до 80–90%) держать в акциях.

На длительном промежутке времени акции растут в цене гораздо сильнее, чем другие категории активов. А наличие длинного инвестиционного горизонта (20 лет и более) позволяет инвестору брать на себя большие риски и легче переживать периоды краткосрочной нестабильности, с которыми периодически сталкиваются фондовые рынки.

Такая стратегия распределения инвестиций хорошо работает в начальном периоде — периоде накопления капитала.

Период активной деятельности

35–60 лет — тот возраст, когда вы, как правило, находитесь на пике карьеры и заработков, это дает максимум возможностей для сбережений и инвестиций.

Но поскольку теперь вы как инвестор сталкиваетесь с более коротким временным горизонтом, то у вас может возникнуть естественное желание сбалансировать риски.

Это время, когда необходимо постепенно менять стратегию, снижать риски, переходить в более консервативные инструменты, чтобы к моменту выхода на пенсию (если он вдруг придется на период какого-то кризиса или турбулентности) не потерять накопленные средства.

Хотя акции могут по-прежнему играть важную роль в вашем портфеле, распределение классов активов чуть больше смещается в сторону более безопасных ценных бумаг, таких как облигации инвестиционного уровня.

Классическая пропорция распределения активов в портфеле в этот период выглядит так: 60% акций, 40% облигаций. Упрощенно правило 60/40 работает так: сколько вам лет, такая доля облигаций и должна быть в вашем портфеле в текущий момент времени. Подобное распределение активов отличается простотой и считалось самым эффективным на протяжении последних 40 лет.

Чем больше риска вы по-прежнему готовы принимать, тем больше это соотношение может смещаться в сторону акций, например 70/30. При желании можно дополнительно добавить в портфель золото как инструмент защиты от инфляции.

Пенсионный возраст

Период выхода на пенсию — еще одна точка, когда возникает необходимость снова пересмотреть инвестиционную стратегию.

В это время профиль риска инвестора обычно становится максимально консервативными. Ведь когда человек превращается в рантье и начинает жить на проценты от своего капитала, ему важно максимально снизить риски, чтобы сохранить тело капитала и максимизировать пассивный доход.

Поэтому в большинстве случаев портфель инвестора становится преимущественно ориентированным на инструменты с фиксированным доходом.

На этом этапе важно понять, какой регулярный доход от имеющегося капитала в текущих условиях вы в принципе сможете получать. Доход от инвестиций всегда зависит от рыночных ставок в тот или иной период. Доходности рыночных инструментов всегда коррелируют со ставками.

Так, если безрисковая ставка находится на уровне 1%, то корпоративные облигации вряд ли будут приносить вам 10% годовых.

Исходя из общего уровня рыночных ставок можно будет понять, во что инвестировать для получения максимального пассивного дохода. Кстати, один из активов, который хорошо диверсифицирует источники рентного дохода на этапе пенсии, — это недвижимость (плюс этого актива в том, что он дает гарантированный доход и реже переоценивается).

Хотя у пенсионеров аппетит к риску обычно минимальный (и ядро портфеля составляют депозиты и низкорисковые облигации), иногда даже после выхода на пенсию инвесторы принимают решение сохранить существенную долю портфеля в акциях. Почему так происходит?

Во-первых, никто не отменял риск долголетия, то есть вероятность того, что вы переживете свои пенсионные сбережения (хоть в России и не самая высокая средняя продолжительность жизни, но бывают приятные исключения).

Кроме того, некоторые здоровые пожилые люди предпочитают работать на пенсии, чтобы оставаться активными. Это означает, что у них больше возможностей для заработка и они лучше подготовлены к возмещению любых убытков, которые может понести их портфель в случае повышенной волатильности рынка акций.

Плюс ко всему в рентных портфелях желательно иметь определенную долю акций, так как именно эти инструменты, как правило, способны показывать существенный рост выше инфляции.

И наконец, многие состоятельные инвесторы хотят после смерти передать свое состояние близким. А учитывая более длинный временной горизонт, такой портфель будет лучше приспособлен к тому, чтобы выдерживать риски и получать максимальную прибыль за счет акций.

Итак, мы разобрались с тем, что в соответствии с жизненным циклом инвестора типичный инвестиционный портфель в течение жизни проходит три основных этапа. Поэтому логично, что на каждом последующем этапе типы используемых активов должны корректироваться с учетом меняющегося профиля риска инвестора.

Теперь перейдем к следующему шагу — собственно формированию портфеля.

Шаг 3. Формируем портфель

Два вопроса, на которые вам нужно ответить на этом этапе:

- с помощью каких механизмов вы будете инвестировать: самостоятельно через российского и/или зарубежного брокера либо отдадите средства в управление private-банкирам или управляющей компании?

- какие конкретно инструменты инвестирования вы выберете для своего портфеля: отдельные акции и облигации, ETF или ПИФы, российские и/или зарубежные активы?

Управлять самому или отдать деньги профессионалам

Сегодня получить доступ на фондовый рынок легко можно за полчаса, не вставая с дивана: большинство российских брокеров предлагают возможность удаленного открытия счета, а покупать и продавать инструменты можно прямо со смартфона, пользуясь специальными мобильными приложениями для инвестиций.

Это значит, что принимать решение, когда и во что инвестировать, каждый инвестор сегодня в состоянии сам, без помощи профессиональных советчиков. К тому же порог входа на рынок начинается от нескольких тысяч рублей. Вам только нужно выбрать надежного посредника в лице брокера с адекватным сервисом и понятной тарифной политикой.

Плюс такого подхода в том, что вы сами полностью контролируете весь процесс инвестирования, выбор активов, риски и издержки.

Минус — придется тратить довольно много времени на то, чтобы постоянно быть в теме, научиться анализировать активы, понимать законы рынка и вовремя принимать решения по портфелю.

Входной билет к профессиональным управляющим стоит намного дороже, это имеет смысл, если речь сразу идет про большие объемы инвестиций. Преимущество в том, что вы гораздо меньше времени тратите на вопросы, связанные с управлением своим портфелем, вашими деньгами занимаются профессионалы, чья работа — генерировать интересные инвестиционные идеи и зарабатывать вам доходность.

Есть и недостатки: за профессиональные советы приходится платить, эти издержки отражаются на итоговой доходности ваших инвестиций. Кроме того, вы не можете сами оценивать риски, при этом результаты управления по факту могут оказаться самыми разными, ведь человеческий фактор никто не отменял.

Какие инструменты выбрать

Сегодня у частного инвестора есть как минимум три способа инвестировать в российские и зарубежные акции и облигации: кроме прямых вложений в отдельные бумаги это покупка паев ПИФов и акций ETF.

У каждого из этих способов есть свои плюсы и минусы — мы подробно рассказывали об этом тут.

- Покупка отдельных бумаг

«+» Регулярная рента в виде купонов по облигациям и дивидендов по акциям; самостоятельный контроль рыночных рисков; возможность зафиксировать доходность своих инвестиций при покупке бумаг (облигаций); возможность дополнительно заработать на движении рынка; низкие издержки.

«-» Низкая ликвидность российского рынка; невысокая диверсификация, особенно если вы пришли на рынок с небольшой суммой; большие временные затраты на поддержание портфеля; сложности с инвестированием в глобальный рынок. - ETF (индексные фонды)

«+» Низкий порог входа; возможность собрать диверсифицированный портфель, в том числе из зарубежных активов; низкие издержки.

«-» Отсутствие регулярной ренты в виде купонов по облигациям; нет возможности зафиксировать гарантированную доходность на входе; необходимость следовать за рынком и отсутствие возможности переиграть его; небольшой выбор фондов, ориентированный именно на инструменты российского рынка. - ПИФы

«+» Низкая входная сумма, высокая диверсификация, профессиональное управление; защита активов, благодаря надзору ЦБ.

«-» Высокие издержки, которые съедают итоговую доходность; отсутствие гарантированной доходности инвестиций; невозможность самостоятельно контролировать рыночные и кредитные риски.

После того как вы определись с механизмом инвестирования и инструментами, можно переходить к выбору конкретных активов в соответствии с вашей текущей инвестиционной стратегией. Кстати, о том, как самостоятельно собрать облигационную часть портфеля, мы подробно рассказывали тут. А здесь можно почитать о том, как правильно выбирать корпоративные облигации себе в портфель.

Что такое портфель на все времена и кому он подходит?

Одна из довольно распространенных альтернатив самостоятельному построению пенсионного портфеля — выбор готовой «универсальной стратегии», которая в теории работает для всех без исключения инвесторов.

Считается, что одним из вариантов пенсионного портфеля для «ленивых» может выступать так называемый «портфель на все времена».

Идея заключается в том, чтобы, инвестируя на длительный срок, создать такой портфель, который будет одинаково хорошо чувствовать себя в любых экономических условиях.

Концепция постоянного портфеля

Еще в 80-х годах американский аналитик Гарри Браун разработал концепцию постоянного портфеля (Permanent Portfolio), состоящего в равных долях из акций, облигаций, золота и наличных денег или казначейских векселей. Браун считал это сочетание идеальным для инвесторов, ищущих безопасности и роста в любой экономической ситуации.

- 25% — в акциях США, чтобы обеспечить высокую доходность в периоды роста.

- 25% — в долгосрочных казначейских облигациях США, которые хорошо себя чувствуют в периоды процветания и во время дефляции (но плохо работают во время других экономических циклов).

- 25% — наличными для хеджирования от периодов «дефицита денег» или рецессии. В данном случае «наличные» означает краткосрочные казначейские векселя США.

- 25% — в драгоценных металлах (золоте) для защиты в периоды инфляции.

Кроме того, Браун рекомендовал проводить ребалансировку портфеля один раз в год для поддержания целевого веса 25% по каждому типу инструментов.

All Weather Portfolio

Автором другой популярной концепции «всесезонного» портфеля является легендарный финансист Рэй Далио (основатель крупнейшей инвесткомпании Bridgewater), придумавший идею All Weather Portfolio.

Далио говорил, что, так как он не может предсказать будущее, ему нужен портфель, который смягчает финансовые последствия любых неожиданных экономических событий — «черных лебедей» и таким образом выдерживает любую бурю.

All Weather Portfolio становится особенно привлекательным в периоды рыночных потрясений, особенно для инвесторов, которые не склонны к риску и/или в первую очередь озабочены сохранением капитала. Давно известно, что диверсификация портфеля снижает риск и волатильность. «Всепогодный портфель», по-видимому, максимизирует диверсификацию за счет использования различных классов активов. Это преимущество диверсификации связано с присущей этим активам некорреляцией — например, когда акции падают, облигации имеют тенденцию расти. Это удобно для долгосрочных инвесторов, которые не хотят постоянно беспокоиться и ловить моменты входа и выхода из тех или иных активов.

Далио полагает, что на стоимость активов влияют следующие четыре фактора:

- Инфляция.

- Дефляция.

- Ускорение экономического роста.

- Снижение экономического роста.

Основываясь на них, Далио ожидает, что в разные периоды мы можем увидеть 4 «сезона» экономики:

- Инфляция выше ожидаемой.

- Инфляция ниже ожидаемой.

- Более высокий, чем ожидалось, экономический рост.

- Экономический рост ниже ожидаемого.

Далио выбрал классы активов, которые показали хорошие результаты в каждый из этих периодов, с целью диверсификации, которая позволяет обеспечить стабильный рост и небольшие просадки. Чтобы минимизировать волатильность, портфель состоит в основном из облигаций и только 30% распределяется на акции.

«Портфель лежебоки»

Есть свой вариант «ленивого» портфеля и на российской почве — в 2010 году преподаватель, автор статей и учебных курсов об инвестировании Сергей Спирин предложил концепцию так называемого «портфеля лежебоки», который разбит на три равные части (по 1/3, или 33.33%): российские акции, облигации и золото.

Правда, идея состоит в том, чтобы не просто разбить капитал портфеля на три равные части и забыть про него на 10–20 лет. Этого недостаточно. Поскольку за год соотношение активов в портфеле обычно изменяется (стоимость одних активов растет, стоимость других падает), пишет Спирин, задача инвестора в конце каждого года вновь привести структуру портфеля к исходному состоянию, то есть восстановить баланс, или провести ребалансировку портфеля.

По словам Спирина, эта простая стратегия довольно успешно работает именно потому, что в момент ребалансировки стимулирует инвестора продавать активы по высоким ценам и покупать по низким.

Основные выводы и рекомендации

- Начните реализацию идеи пенсионного портфеля с определения главной финансовой цели: какой пенсионный капитал вам нужен через 20–30 лет, чтобы обеспечивать ваши повседневные нужды и желаемый уровень жизни. Получив эту цифру, вы легко сможете прикинуть, какую сумму вам нужно ежемесячно инвестировать на пенсию, чтобы сформировать свой личный пенсионный фонд.

- Начинайте инвестировать, даже имея небольшой стартовый капитал, и пополняйте его регулярно. Все-таки капитал складывается большей частью из внесенных денег, а не накопленных процентов.

- Обязательно реинвестируйте полученный доход от инвестиций, так как это существенно повышает итоговую доходность портфеля.

- В течение всей жизни ваш портфель проходит три основных этапа. Всегда сверяйте текущую структуру портфеля со своими текущими финансовыми целями. На каждом последующем этапе на пути к пенсии состав и тип используемых активов должны корректироваться с учетом меняющегося профиля риска инвестора.

- Не забывайте о диверсификации не только по классу активов, но и по географии: это позволит снизить страновой риск.

- Собрать пенсионный портфель можно самому или при помощи профессиональных управляющих. Первый вариант дешевле, но придется самостоятельно разбираться в инструментах, анализировать активы, оценивать риски. Второй вариант больше подойдет владельцам крупных капиталов, но за профессиональные советы придется хорошо заплатить, а положительный результат никто не гарантирует.

- Используйте разные инструменты, чтобы закрыть разные потребности в риске; например, инвестировать в российский рынок облигаций и акций проще и дешевле, самостоятельно покупая отдельные бумаги. А чтобы вложиться в зарубежные рынки, проще всего использовать ETF и БПИФ.

- Не важно используете вы концепцию «ленивого» портфеля или следуете своей собственной стратегии, обязательно проводите как минимум ежегодную ребалансировку портфеля, восстанавливая нужный баланс активов в портфеле в соответствии со своей текущей стратегией.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте | YouTube |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Книги для инвесторов: что почитать, если вы интересуетесь ВДО

✔️ Зеленые облигации: чем они интересны инвесторам?

✔️ Выпуск облигаций: как все устроено

✔️ Как правильно читать финансовые новости

✔️ КАМАЗ: чем интересны облигации российского автогиганта

✔️ Категоризация инвесторов: вопросы и ответы

✔️ Ключевая ставка 4.25%: что дальше?

✔️ ГК Самолет: почему сегодня стоит присмотреться к облигациям девелопера

✔️ M2, или Как обеспечить рост экономики

✔️ Облигации Сбербанка вместо депозитов: какие выбрать?

✔️ Портфель облигаций: как собрать его самостоятельно

✔️ Анна Кузнецова: "Я - очень консервативный инвестор"

✔️ МаксимаТелеком: как заработать на Wi-Fi облигациях?

✔️ Риски облигаций: как превратить их в возможности?

✔️ Корпоративные облигации: как выбрать?

✔️ Строительные облигации: как научиться в них разбираться?

✔️ Куда инвестировать в 2020?

✔️ Еврооблигации: для чего они нужны?

✔️ Ковенанты в облигациях: что это?

✔️ Как начать инвестировать на пенсии- полезные советы

✔️ Реструктуризации ВДО: чего ждать инвесторам?

✔️ Налог на сбережения: сколько я заплачу?

✔️ Как передать портфель облигаций по наследству

✔️ Почему я получаю чеки от брокера?

✔️ Тинькофф: Банк: кризис и возможности

✔️ Чего ждать то российских эмитентов в кризис?

✔️ Что происходит с доходностями облигаций, когда рынки падают

✔️ Check-up для инвестора: как проверить, что ваш ИИС в норме?

✔️ Эпидемия вишинга: как не стать жертвой телефонных мошенников

✔️ Segezha Group: как устроен бизнес лесопромышленного актива АФК "Система"

✔️ Стоит ли покупать облигации региональных девелоперов?

✔️ ВДО: как отличить хорошую компанию от плохой?

✔️ РОЛЬФ может сменить акционера: есть ли риск для инвесторов?

✔️ Что такое ипотечные облигации?

✔️ Акции или облигации: чем рискует инвестор?

✔️ Как быстро оформить вычет по ИИС: инфографика

✔️ MMT: что такое современная теория денег

✔️ Белуга Групп: стоит ли покупать облигации производителя премиальной водки?

✔️ Чем интересны облигации Детского мира?

✔️ Инвестиции в недвижимость: за и против

✔️ Чем грозят инвесторам отрицательные ставки

✔️ Субординированные облигации банков: стоит ли их покупать?

✔️ Банковские облигации: все за и против

✔️ Как накопить стартовый капитал

✔️ Стоит ли инвестировать в российскую премиум-розницу?

✔️ Высокодоходные облигации: правила инвестиций

✔️ Облигации с плавающим купоном: как их использовать?

✔️ Как правильно анализировать отчетность эмитента

✔️ Как правильно продать облигации

✔️ ОФЗ-н: что это и стоил ли покупать?

✔️ Эмитент заплатил купон: что с ним делать дальше?

✔️ Муниципальные облигации: зачем города и регионы их выпускают?

✔️ Что такое дюрация и для чего она нужна?

✔️ Макрофакторы: как экономика влияет на облигации?

✔️ Что нужно знать про аукционы ОФЗ?

✔️ ETF, ПИФ или просто облигации: что выбрать?

✔️ 5 мифов о рынке ВДО

✔️ Где брать информацию о финансах

✔️ Дефолт эмитента: что делать?

✔️ Как инвестируют профи?

✔️ Что такое вечные облигации?

✔️ Структурные продукты: руководство для частного инвестора

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Что такое индексы облигаций?

✔️ Что такое SPV?

✔️ 5 лайфхаков по работе с ИИС

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Правила инвестиций: как не попасть в поведенческую ловушку?

✔️ Что такое кривая бескупонной доходности?

✔️ Доходность облигаций простыми словами