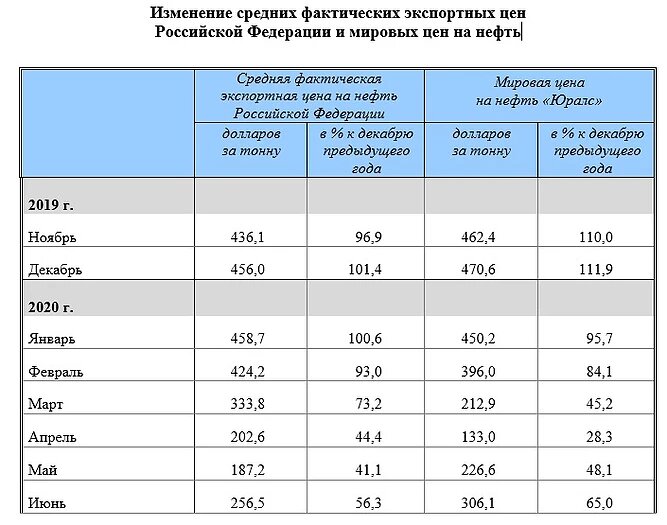

Исторически российский рубль (далее рубль) находится под сильным воздействием внешней экономической среды. Управляет валютной политикой Банк России (Центральный банк РФ). Основу российской экономики и доходов бюджета составляют сырьевые товары на экспорт (по объемам выручки), продажа которых производится, как правило, в американских долларах (далее доллары). Несмотря на то, что экспорт самой нефти в общем объеме экспорта занимает чуть больше 20% в первом полугодии 2020 года, именно цены на нефть считаются самыми волатильными на рынке. Посмотрим на ее динамику здесь или на сайте службы государственной статистики.

Итак, снижение объемов добычи нефти на фоне снижения спроса на экспорт позволяет сделать следующие предположения. Сокращается экспорт значит сокращаются запасы долларов у Банка России (по бюджетному правилу), что будет приводить к укреплению доллара на внутреннем валютном рынке.

Снижение цен на отечественную нефть на мировом рынке сократит совокупную выручку сырьевых компаний. Нестабильная ценовая политика негативно отразится на наполнении международных валютных резервов.

Заметна проседание резервов во втором квартале 2020 года и позитивная тенденция восстановления в третьем квартале 2020 года, которая компенсирует потери начала года.

Проверим, каким образом изменение объемов накопления резервов отразилось на внутреннем валютном рынке. Обратимся к статистике Банка России.

Зигзагообразное изменение объема торгов почти на 200 млн.долларов формирует предпосылки о возможной девальвации рубля при сохранении данной тенденции и вышеописанных условиях. Валютный рынок, в силу своей природы, наиболее волатилен, по сравнению с другими частями финансового рынка. Опасения для рубля появляются, когда Банк России ограничен в применении инструментов воздействия на валютном рынке.

Если поступают нефтегазовые сверхдоходы, Министерство финансов покупает доллары. Но поскольку мы видим, что первое полугодие 2020 года характеризовалось сокращением экспорта, Министерство финансов будет через Банк России продавать доллары. Такие изменения также оказывают влияние на рубль, стимулируя активность на валютном рынке.

Поэтому основным дестабилизирующим фактором внутренней валютной макрополитики становится именно цены нефть. Затяжные колебания цен на нефть и недополучение нефтегазовых сверхдоходов могут вызвать сокращения потребления у населения и фирм, которые требуют отдельного изучения. Банку России в таких сжатых рамках будет тяжело восстановить спрос и предложение. Ориентируясь на представленные данные, можно сделать вывод об отсутствии необходимости девальвации рубля в краткосрочном периоде.