Привет! Жилищный вопрос всегда будет актуален для молодых людей и рано или поздно он настигает всех. И одно из решений, которое приходит в голову - это ипотека. Мне стало интересно, что это за "грозный зверь", поэтому погрузиться в эту тему уже сейчас.

Надеюсь, что мои мысли помогут кому нибудь.

Ипотека. 7 букв. Тяжелый вздох. N-е количество лет.

Банки предлагают выгодный процент из-за чего у людей проявляется к ней вполне реальный интерес. На фоне всего этого, я составил ипотечный калькулятор в Excel. Его лучше сразу же открыть для наглядности, и вводить цифры. Делал не для общего пользования, но думаю, что смогу донести общую мысль.

Ссылка на excel: https://docs.google.com/spreadsheets/d/1BVKd8-VebIulaFLFeI6j6aGilPd5WV25ophO5VGhK0M/edit?usp=sharing

Погнали.

Моделируем ситуацию.

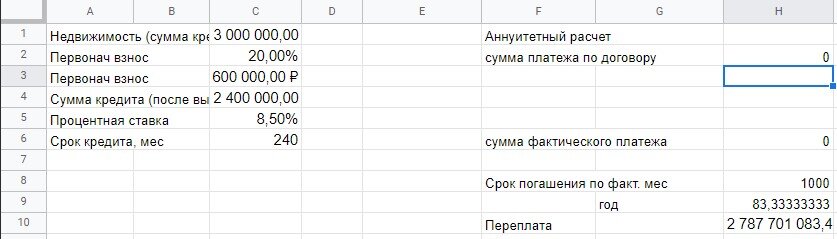

Ты нашел недвижимость - 3000000 руб.

Накопил на первоначальный взнос - который требует банк (везде по разному, где то больше, где то меньше, поэтому мы взяли средний процент - 20%)

Процентная ставка у каждого банка тоже своя, к тому же идет индивидуальный подход к клиенту: его возраст, стаж работы, просрочки по кредиту и т.п. Поэтому тоже вполне реальную берем - 8,5%

Срок кредита - 240 месяцев (20 лет).

В ячейке "сумма фактического платежа" с помощью перебора цифр, выводим ту сумму, при которой "Срок погашения по факт. мес" будет равен 240.

Нашли нужную сумму и добавили такую же в ячейке "сумма платежа по договору", это нужно для удобства и наглядности. По итогу это и будет наш платеж по ипотеке.

Сравниваем с другими калькуляторами, что бы убедиться в цифрах.

Думаю что погрешностью в 11 рублей, можно пренебречь и помимо ежемесячного платежа в глаза бросается переплата в 2590005 руб.

Как уменьшить переплату?

В этом вопросе нам поможет разобраться, таблица в excel:

"Тело кредита" - столбец говорит сам за себя.

% - начисленные проценты на сумму, которую банк нам занял,

(2400000 руб. * 8,5% = 17000 руб.). Столько мы платим банку за использование его денег.

"Осн. взн. в тело" - основной взнос в тело кредита, напрямую зависит от срока погашения кредита (2400000 руб. - 3850 руб. = 2396150 руб.) Столько мы ежемесячно будем гасить кредит на протяжении 240 месяцев. Постепенно сумма увеличивается.

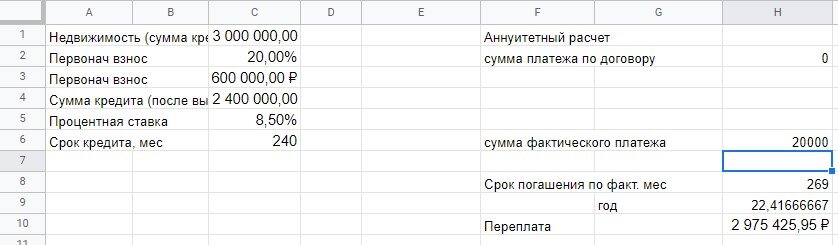

Исходя из всего этого, вполне логичным будет ответ - увеличить сумму платежа в тело кредита. Думаю, что у каждого человека, при пересмотре своих финансовых расходов найдется в месяц дополнительно 3000-5000 руб. Увеличиваем сумму фактического платежа до 25000 руб.

Переплата значительно уменьшилась до 1635704 руб, срок кредита - 162 месяца (13,5 лет). Что можно сделать еще?

Исходя из реалей, мы не всегда сможем четко платить в указанный срок. Причины могут быть разными и учесть все форс мажорные обстоятельства, где нужны деньги - очень сложно. Поэтому можно оптимизироваться за счёт увеличения срока кредита.

Увеличиваем срок кредита до 360 месяцев (30 лет).

За счёт увеличения срока кредита, мы уменьшили сумму платежа по договору до 18460 руб. Это значит что случае чего у нас будет 6540 руб. и мы сможем ими воспользоваться без просрочек и пеней по кредиту.

Как еще можно повысить сумму, которая будет дополнительно вноситься в тело кредита?

Помимо того, чтобы дополнительно подрабатывать и учиться жить с "затянутыми поясами", думаю что вам неоднократно встречалась схема когда люди брали квартиру в ипотеку, после чего сдавали её в аренду, вырученные деньги шли в счёт ипотеки. Схема вреде бы даже и рабочая, особенно когда есть где жить. Предположим, что у нас тоже есть такой вариант. После всех счетов за квартиру у нас осталось 10000 руб. (Либо мы дополнительно подрабатываем).

Переплата по понятным причинам уменьшилась до 897357 руб. Срок уменьшился до 95 месяцев (8 лет). И в случае чего, мы можем воспользоваться суммой в 16540 руб. на что нибудь экстренное. Выглядит привлекательнее, чем было изначально.

Но в голове возникает вопрос: "Если я могу платить за ипотеку 35000 руб. в месяц (в этом случае не сдача аренды, а подработка 10000 руб.), при этом жить где то. Тогда может имеет смысл просто откладывать деньги под процент?" Смотрим.

Ищем вклад с ежемесячной капитализацией процентов, с возможностью пополнения счёта и помним что у нас уже есть 600000 руб.

Итого получается, что через 57 месяцев, мы накапливаем 3000000 руб.

Очевидно это лучше, чем заниматься ипотекой, которая гасится за 95 месяцев + переплата почти 900000 руб. Но тут нам есть где жить.

Отсюда вывод:

Без необходимости в ипотеку не вступать.

Если же получилось так, что необходима отдельная квартира прямо сейчас: с финансовой точки зрения - лучшим способом будет, взять в ипотеку минимальное кол-во квадратных метров (студия/1-комнатная), параллельно, либо после погашения ипотека, откладывать на квартиру - которая будет устраивать.

Квартира - 900000 руб.

Срок - 360 мес.

Первоначальный взнос - 20%

Ставка - 8,5%

Не будем подрабатывать.

33 месяца - ипотека погасилась. Не останавливаемся и продолжаем дальше откладывать только уже на счёт.

Спустя 93 месяца (7 лет и 9 месяцев), есть квартира и 1561700 руб. на счету. Можно продолжать копить, вступить в долевое, продать эту маленькую квартиру и купить новую и т.п.

Решений именно в этом случае масса, но лучшее вы оставите в комментариях. Поделитесь своим опытом.

PS: Excel можно использовать и для расчета кредита, "первоначальный взнос делаем 0%" и устанавливаем одобренную ставку кредита.