В среднем по стране желаемая пенсия порядка 60тысяч. Но сейчас средний размер выплат по стране 16,5 тысяч...

Что делать, чтобы в старости получать не эти несчастные 16,5т.руб, а больше?

Например, 2 000$ в месяц? Это лично моя цель, вы можете подставлять далее свои цифры.

Пошаговый алгоритм:

1. Определиться с желаемым ежемесячным размером пенсии, советую сразу переводить в более твердую валюту - доллар.

У меня это 2 000$ в месяц или 24 000$ в год.

2. Чтобы создать такую доходность нужен определенный капитал. Берём доходность инструмента, который вы выбрали для создания накоплений. У меня это 20% годовых.

24 000$ / 0,2 = 120 000$ нужно мне, чтобы получать ежемесячно 2т$.

3. Определяем возраст отхода от активной деятельности, на так называемую пенсию. У американцев в среднем 60-65 лет.

У меня это 58 лет. Сейчас 35лет, значит есть ещё 23года, чтобы создать нужный капитал.

4. ИНФЛЯЦИЯ. Не забываем о ней. Средняя инфляция доллара 2,9%.

120 000$ * 1,029^23 = 231 598$,

где 23 - лет для создания капитала.

5. 231 598$/23года/12мес=839$ - нужно откладывать, чтобы прийти к цели. Это сумма без сложного процента.

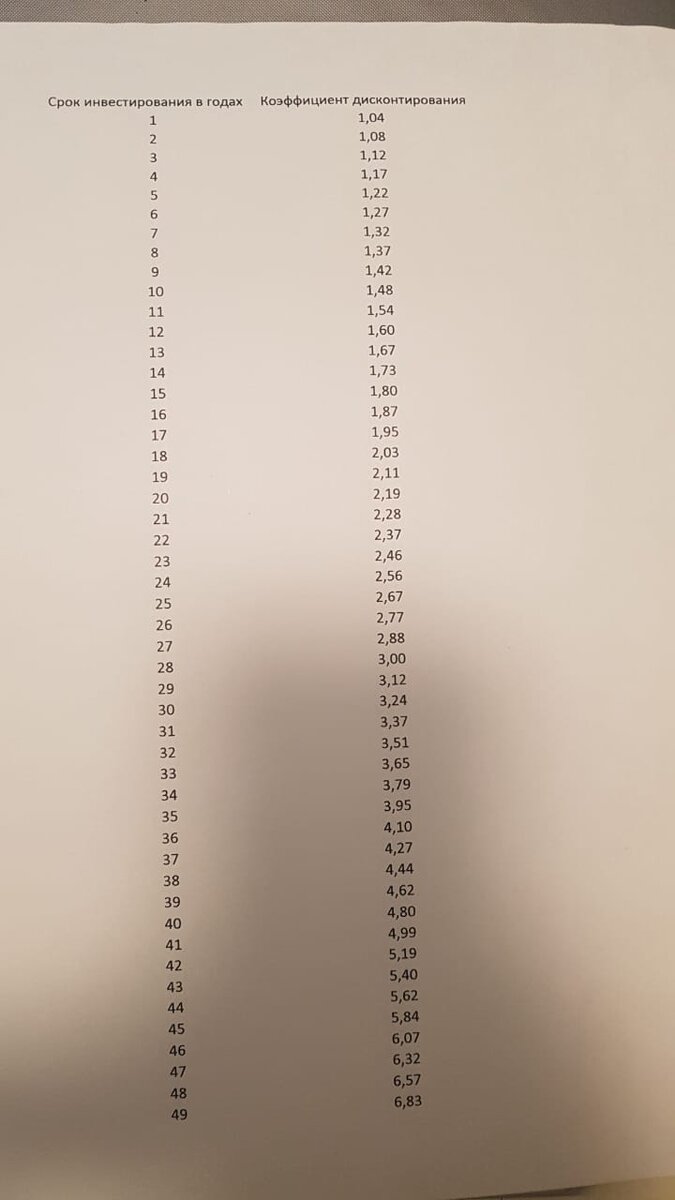

6. Но если начинать инвестировать прямо СЕЙЧАС, то вступает в силу эффект сложного процента, о котором я писал ранее.

Здесь мы применим коэффициент аннуитета, его можно загуглить.

839$/2,46 = 341$.

Получается сумма, которую нужно ежемесячно инвестировать для создания своего будущего капитала!

Помните, инвестировать нужно было начинать ещё вчера!

А про 20% годовых:

Есть инструмент в моем портфеле с такой ориентировочной доходностью (по результатам последних 15 лет) и защитой законодательством сша 🇺🇸 и SEC.

Если вы задумались получать пенсию больше 10-15 тысяч - добро пожаловать на консультацию! Помогу в расчетах и более подробно расскажу об инструментах.

Пишите в личные сообщения

Telegram: @gagarik1984

Insta: @igor.bobrov

#финансоваяграмотность #пенсиямечты #пассивныйдоход