В бухгалтерском учете существует 4 способа начисления амортизации основных средств:

- линейный;

- производственный;

- по сумме чисел лет полезного использования;

- уменьшаемого остатка.

Давайте рассмотрим чем они отличаются и как рассчитать амортизацию этими способами.

❗ Примечание: Во всех перечисленных примерах кроме способа уменьшаемого остатка под первоначальной стоимостью подразумевается стоимость объекта за минусом ликвидационной стоимости

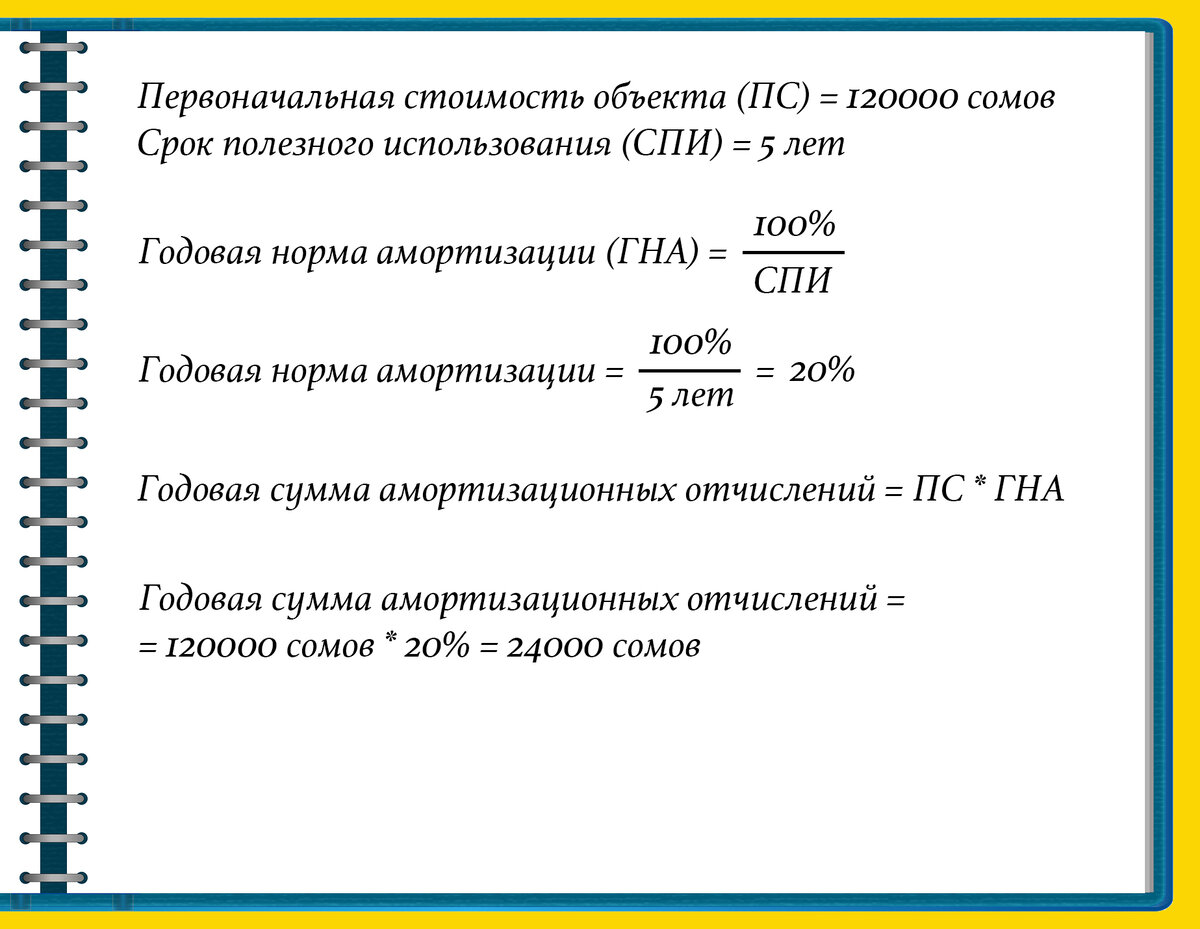

Линейный способ

Самый простой и самый часто используемый способ начисления амортизации - линейный. Для начисления амортизации этим способом достаточно знать первоначальную стоимость объекта основных средств и срок его полезного использования. При таком способе амортизация будет начисляться равномерно в течение всего периода работы основного средства. Рассмотрим пример:

Производственный способ

Иначе этот способ еще называется - способ списания стоимости пропорционально объему продукции. Данный способ предполагает начисление амортизации исходя из выработки основного средства. Это может быть объем выпущенной продукции в натуральных единицах для производственного оборудования или, например, пробег для автомобиля. При этом способе годовые суммы амортизационных отчислений могут отличаться от периода к периоду в зависимости от масштабов использования основного средства. Давайте рассмотрим пример:

Способ начисления амортизации по сумме чисел лет полезного использования

Или как его еще называют - кумулятивный метод. Для этого способа начисления амортизации основой выступают первоначальная стоимость и сумма чисел лет, остающихся до конца срока полезного использования. Годовая сумма амортизации рассчитывается, как отношение числа лет, остающихся до конца срока службы объекта к сумме числа лет срока полезного использования, умноженное на первоначальную стоимость. Проще понять на примере:

Способ уменьшаемого остатка

При расчете амортизации этим способом используют произведение остаточной стоимости объекта на начало отчетного периода, нормы амортизации, рассчитанной с учетом срока полезного использования основного средства и коэффициентом ускорения, который равен 2.

Давайте рассмотрим пример:

Стоит отметить, что организация может одновременно использовать разные способы начисления амортизации для разных объектов основных средств.

Надеемся наша статья была полезна для вас!

Подписывайтесь на наш канал, вас ждет еще много интересного 😉