Следует понять, что наилучший вариант - создать такую налоговую схему своего бизнеса, где все риски будут низкими, то есть все слабые места усилены, и риски сведены к минимуму.

В таком раскладе есть ли смысл оценивать уровень риска, если идеально - выявить риски и все снизить? Есть смысл: оценка уровня выставляет приоритеты и срочность работы с этими рисками. В этом раскладе самые низкие риски можно считать отсутствующими, и работу по их снижению отложить на те времена, когда более серьезные риски будут снижены.

«вероятность возникновения рисков существует; риски несут угрозу ущерба предпринимателю; рациональнее оценить и предупредить риски - построить надёжную защищенную налоговую схему, чем просчитывать их вероятность и вести деятельность с оглядкой, в тревоге и ожидании, или в авральном режиме устранять их последствия».

ТЕХНОЛОГИЯ ОЦЕНКИ РИСКОВ – 3 ЭТАПА:

(1) составить перечень рисков (2) Балльная оценка (3) Ранжирование

1 ЭТАП. Нужно взять перечень рисков и по порядку выявить те риски, которые могут быть у предпринимателя в его бизнесе. В результате - из всего списка останутся риски, которые присущи этому конкретному бизнесу. Их и нужно будет проработать.

Какой-то однозначности оценки на этом этапе нет. Потому что каждый эксперт, в том числе и налоговый аналитик, может оценить риск по своему – исходя из своих представлений, уровня знаний, опыта, заинтересованности, и просто случайности, которая везде и всегда присутствует.

Однозначности нет, но есть определенность, достаточная, чтобы делать выводы и принимать решения.

На этом этапе, чтобы не заблудиться в определении того – есть риск или нет, предлагаю следующую логику:

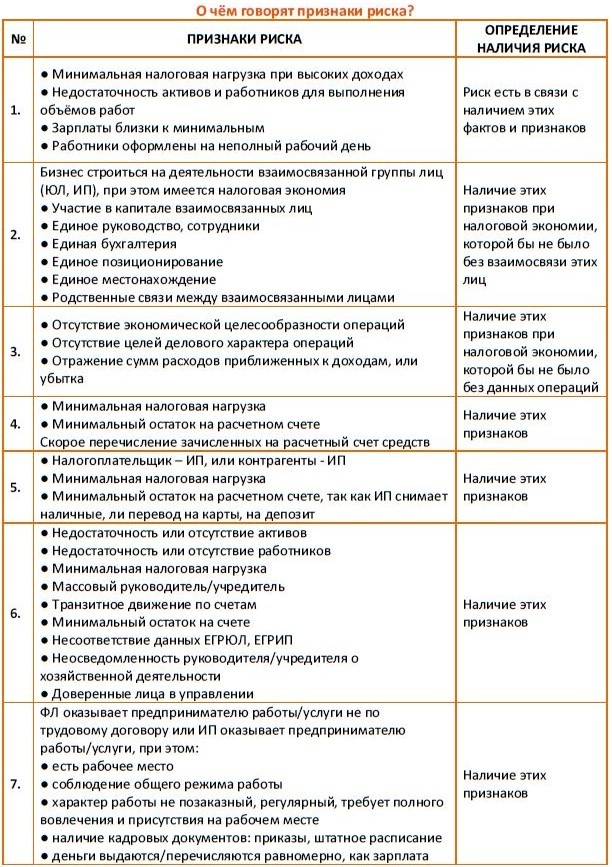

1. если предприниматель скрывает реальные объекты налогообложения – официально отражает меньше доходов чем есть, больше расходов, меньше работников, меньшие зарплаты и т.п., или производит иные рисковые действия – значит РИСК точно ЕСТЬ и его оценка на этом этапе зависит от ПОСЛЕДСТВИЙ.

2. ПОСЛЕДСТВИЯ можно спрогнозировать по реальным показателям, чем серьезнее последствия, тем выше риск.

3. если предприниматель не скрывает реальные объекты налогообложения или не производит иных рисковых действий с умыслом заплатить меньше налогов, то РИСК всё равно есть и зависит от ПРИЗНАКОВ.

2 ЭТАП. Вторая задача – оценить уровень каждого риска, из уточненного и конкретизированного на 1 этапе списка, чтобы расставить приоритеты и сроки работы по усилению позиций.

Для оценки уровня риска применяем «МЕТОД ТРОЕК» - оценочная шкала с тремя диапазонами (низкий, средний, высокий), каждый из которых делиться на аналогичные три поддиапазона (низкий, средний, высокий).

Основной диапазон троек качественных оценок:

- низкий (баллы от 1 до 3)

- средний (баллы от 4 до 6)

- высокий (баллы от 7 до 9).

В поддиапазоне троек вторая качественная оценка определяет основной диапазон, каждому диапазону соответствует балл:

- низкий низкий (1), средний низкий (2), высокий низкий (3),

- низкий средний (4), средний средний (5), высокий средний (6),

- низкий высокий (7), средний высокий (8), высокий высокий (9).

Для наглядности диапазон оценок отражен на схеме.

По данной шкале каждый риск оценивается поэтапно по ТРЁМ КРИТЕРИЯМ.

① КРИТЕРИЙ СЛЕПОЙ И ВИДИМОЙ ЗОНЫ

② КРИТЕРИЙ ДОКАЗУЕМОСТИ

③ КРИТЕРИЙ СРОЧНОСТИ

Получаем ТРИ оценки, суммируем их, делим на три (усредняем),

Результат - конечная оценка риска.

(подробнее по каждому критерию в отдельных статьях автора).

3 ЭТАП. К третьему этапу мы будем иметь состав рисков и их оценку в баллах. Остаётся лишь распределить риски в ряд от высоких до низких (по баллам оценки).

Далее приоритетно работать с высокими, потом со средними, и низкими.

Скажу сразу, что далеко не всегда получится минимизировать все риски: «волшебной таблетки», какого-то универсального метода нет. И на практике может сложиться такая ситуация, что снижение одного риска одновременно повышает другой, но это редко.

Чаще возможность минимизации всех рисков ограничена только временем. То есть в конкретном периоде времени (например год) снизить все риски не позволяет необходимость перестроения многого - организационной структуры, юридической, финансовой составляющей, что быстро не поменять. Быстро не поменять, но выстроить продуманный план перестроения и не спешить - никто не мешает. Именно поэтому и необходим третий этап и оценка рисков в целом.