Продолжаем серию российских компаний для дивидендного портфеля. Следующая на очереди компания - #Газпром.

Думаю в подводке компания не нуждается, но по традиции несколько фактов:

- Самая крупная по капитализации компания в России (60 млр долларов).

- Более 50% процентов принадлежит государству.

- Монополист в газовой отрасли.

Почему стоит обратить внимание на эту компанию?

Газпром крупнейшая компания России и это уже говорит о многом. Она тесно связана с государством, что одновременно и плохо и хорошо. Плохо потому что ждать от неё конкурентного развития не стоит, компании и так хорошо. А хорошо потому что государство не даст ей рухнуть чтобы ни произошло. В общем лучше перейдём к цифрам.

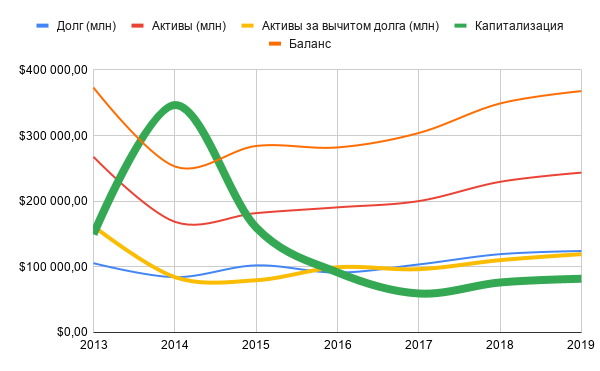

Цифры

Начнем как всегда с долга/активов (d/e) и самое интересное тут даже не отличное соотношение 0,51, а превышение активов над капитализацией, даже превышение активов за вычетом долгов над капитализацией.

Вот тут четко видно как капитализация в 2016 году стала ниже не только Баланса, и даже не Активов, а Активов за вычетом долга. что это значит - это значит, что в теории если я выкуплю всю компанию за ее капитализацию и продам все активы - то мне хватит выплатить долги, вернуть свои вложения и еще себе оставить. Раньше я о таком слышал - но не видел (мало все-таки я этим занимаюсь). В общем такое положение дел меня очень сильно удивило.

Как видишь, активы почти в два раза превосходят долги, и растут огромными темпами - 4% в год.

D/E старается держаться в одном коридоре без всплесков ни в одну из сторон - хорошая стабильность.

Дивиденды:

Так как компания государственная, то и #дивиденды здесь стабильно следуют за показаниями прибыли. Как видишь, стабильного роста год к году как у американских компаний тут не присутствует (что в принципе и не скоро станет для России нормальным).

Если не брать в расчет кризисный 2014 год, то процент от прибыли держится в комфортном коридоре 20-30%%. Очень безопасный коридор и в случае если государству понадобятся деньги (а они в связи с COVID понадобятся), если откуда их выдернуть (и на этом мы можем только выиграть).

Косвенная эффективность бизнеса:

С точки зрения косвенной эффективность - бизнес больше развивается, нежели стоит на месте (выручка и прибыль, даже в долларах растет и почти догнала докризисный уровень).

Количество сотрудников особо не меняется, а вот прибыль и выручка на человека растет и догоняет докризисный уровень (если COVID сильно не внесет коррективы, то уже совсем скоро мы увидим новые максимумы в этих параметрах).

Конкуренты:

Внутригосударственных конкурентов как токовых у компании нет и не может пока что быть. Компания является монополистом и главный риск тут не конкуренты, а постоянные санкции. Так что если решил купить акции газпрома, следи за политической обстановкой в мире.

Когда покупать:

Вот тут наиболее сложно определить точку входа, все мои способы ля данной компании не подходят (ни дивидендный, ни p/e). По сути, рано или поздно компания должна вернутся до уровня 2013-2014 годов, чтобы капитализация превысила общий баланс - таким образом, лучшая точка входа - сегодня.

Выводы:

Компания крупная, развивающаяся, наращивающая активы (но и долги). Сильно недооценена по фундоменталу, что обосновывается постоянным политическим давлением на нее. Хороший вариант для включения в портфель, но и очень рискованный. В свой портфель включать не буду.

Уважаемый читатель, как вам материал? Много ли не верных выводов? Каково твое мнение о статье? Стоит ли продолжать? Может что-то стоит добавить? Или есть пожелания какую следующую компанию посмотреть? Пиши, буду благодарен за любую обратную связь!

Подписываемся чтобы не пропустить новые публикации, лайкаем и комментируем (ваша оценка - лучшая мотивация)!

Смотрите так же:

Фундаментальный анализ Лукойл - лучшей компании на российском рынке акций (и не только).

Обзор Швейцарской компании TE Connectivity в 2020.

Стоит ли покупать акции Taiwan Semiconductor Manufacturing в 2020 г?

P.S.:все выводы не являются индивидуальной инвестиционной рекомендацией или призывом к действию, все умозаключения и выводы носят лишь информационный характер.