Владимир ШИКИН, Заместитель директора по маркетингу НБКИ

Тема выступления содержит, конечно, несколько провокационный тезис в части гипотезы «когда все заемщики станут риск-менеджерами». Мы можем лишь предполагать, стремятся ли кредиторы к этому и насколько это в их интересах. Но некоторые рассуждения НБКИ, на наш взгляд, достойны к принятию во внимание.

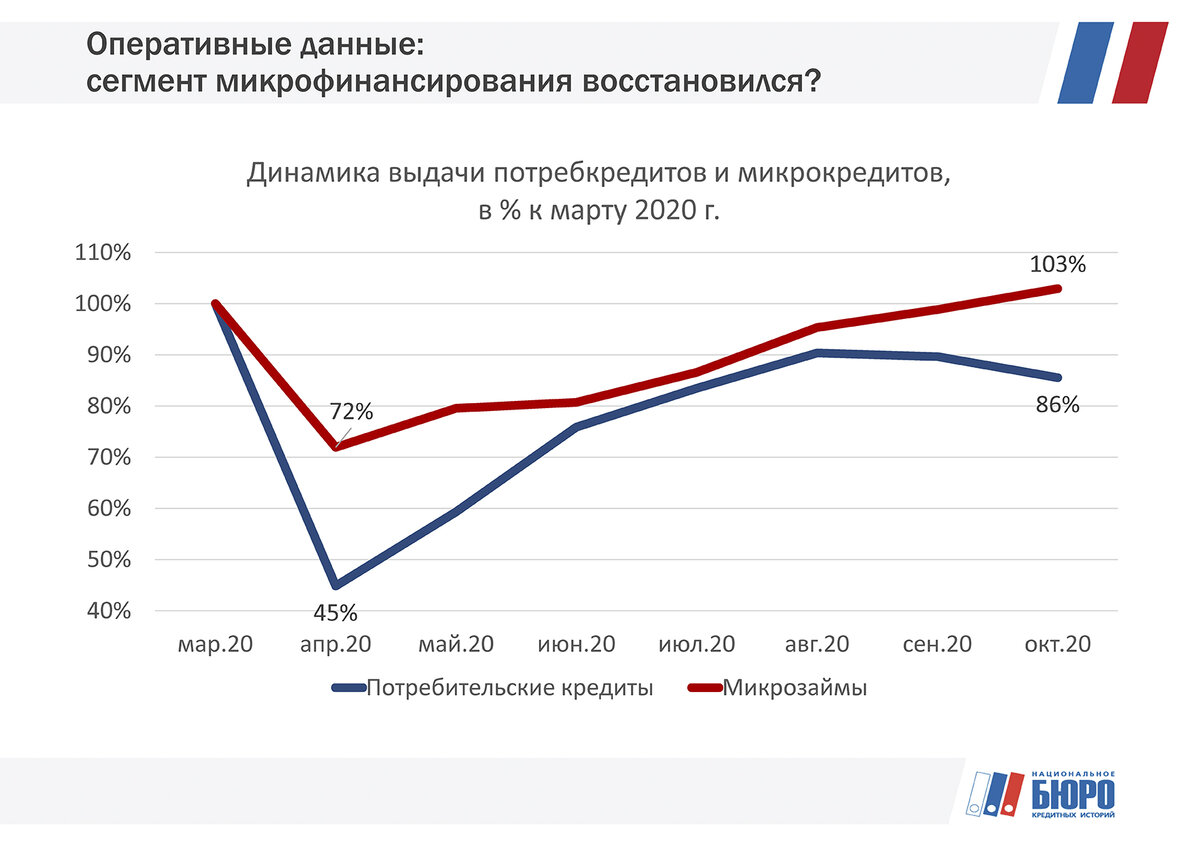

Заканчивается сложный год, который преподнес нам много вызовов и уроков. Он был непростым в сфере займов. На слайде оперативной статистики по рынку микрофинансирования, который мы, традиционно, обновляем для участников конференций Conglomerat, отражена динамика коммуникаций с заемщиками (микрозаймы и потребкредиты) на протяжении этого года.

Рынок микрофинансирования в сравнении с банковским рынком необеспеченного розничного кредитования оказался в лучшем состоянии: проседание было меньшим, восстановление шло быстрее. И в октябре микрофинансовый сегмент по количеству выданных займов уже обогнал мартовские значения, чего не скажешь о банковском. Насколько это хорошо или плохо, рассуждать не имеет смысла, потому что все заинтересованы в выдаче новых займов, ведь это бизнес и прибыль.

Но когда начинается оценка выданных кредитов и займов, то возникает вопрос, кто потребители этих финансовых продуктов, насколько они выгодны, интересны, полезны для кредитора?

Как сегментировать заемщиков

Целевая аудитория МФО меняется. Это неоднократно обсуждалось на конференциях DIGITAL MFO, благодаря которым можно было проследить трансформацию клиентской базы.

И одна из ключевых задач микрофинансового сектора, особенно в период смены общей парадигмы и в экономике, и в поведении людей, заключается в сегментации действующих и потенциальных заемщиков. В успешной сегментации по тому или иному параметру (кредитный риск, доходность или убыточность и пр.) заключается эффективность кредитора в будущем.

Но все виды сегментации и дискриминационные процедуры основаны на внутренних моделях, о которых пока заемщики не знают ничего.

Когда абстрактный заемщик находится перед выбором займа или кредита, у него отсутствует понимание того, где, как и по какой ставке он может получить продукт. Выбор огромен, но разобраться в заманчивых предложениях - практически невозможно. Все это ведет к повышению доли отказов, увеличению дополнительных затрат кредиторов, невозможность заемщиков оценить свои силы и способности обслуживать займы.

Рейтингование заемщиков выгода для кредитора

НБКИ принимает к сведению любые практики и опыт рынков других стран. Один из примеров – кредитно-финансовый рынок США. В 2013 году банки Америки решили раскрыть принципы принятия своих решений при помощи FICO-скора своим заемщикам и стали бесплатно предоставлять значение их FICO-скора. Решение было принято не спонтанно, была проделана глобальная научно-исследовательская и методологическая работа, проведены пилотные проекты, по оценке значимости FICO-скора не только для кредитора, но и для заемщика.

В открытом доступе можно найти массу публикаций по данной теме, но в рамках выступления стоит обратить внимание на три главных маркера-замера и тенденции, которые будут весьма полезны для отечественного сегмента кредитования.

1. Заемщики, которые бесплатно получают свой рейтинг (персональный скоринг), более активно пользуются заемными средствами, причем в разных диапазонах сумм.

2. Заемщики с бесплатным рейтингом лучше обслуживают свои обязательства.

3. Предоставление бесплатного скора при обслуживании кредита является одним из основополагающих факторов, на основании которого заемщик выбирает своего кредитора.

Изучив практику получения FICO-скора, НБКИ стал двигаться по несколько иному пути. Мы сами предоставили бесплатный и удобный доступ к Персональному кредитному Рейтингу (ПКР). В отличие от американской практики, где банки выкупают скор у FICO и далее предоставляют его своим клиентам, НБКИ просто бесплатно и без ограничений раздает ПКР всем заемщикам. Это как раз тот самый сегментационно-дискриминационный индикатор, о котором было сказано в самом начале выступления. Уже после первого года использования ПКР банки и МФО отметили, что заемщик стал более благоразумным. ПКР дает возможность кредиторам получать осознанный поток клиентов, которые понимают, что они приходят в кредитную организацию не после сомнительного выбора из огромного количества предложений, а с четким пониманием того, что им нужно и что они могут объективно получить в соответствии со своим кредитным качеством.

Кредитор и работа с Персональным Кредитным Рейтингом

Все находятся в ожидании 2021 года, и нужно учесть те вызовы и уроки, которые преподнес 2020 год. НБКИ считает, что нужно поощрять практики маркирования кредитных предложений рейтингом (ПКР). Эти практики, мы видим, положительно воспринимаются рынком. Значит, эту практику нужно развивать. Особенно дистанционные каналы обслуживания клиентов, которыми так сильны микрофинансовые организации, требуют дополнительного развития, так как как апрель-май 2020 года показал их слабые стороны. Онлайн-каналы пока не имеют достаточного наполнения различными продуктами и возможностями для заемщиков. Например, ПКР прекрасно вписывается в модные сегодня маркетплейсы и экосистемы и может, и должен стать неотъемлемым элементом таких систем.

Пара слов о кредитных каникулах

Напомним, что с апреля 2020 года заемщикам стали предоставлять кредитные каникулы, реструктуризации, отсрочки. Как раз в ноябре-декабре граждане начали постепенно выходить из предоставленных каникул, что, по мнению НБКИ, требует усиления оценки кредитного риска заемщиков. К сожалению, не все заёмщики вернутся с прежними стабильными показателями. НБКИ разработала опцию онлайн-мониторинга, когда сигнальные кредитные отчеты можно получать не посуточно, а в режиме онлайн (буквально поминутно) после наступления события в кредитной истории.

Краткие итоги уходящего года

Возвращаясь к текущей ситуации на рынке, можно наблюдать, что при помощи ПКР (как индикатора кредитного качества заемщика) можно сегментировать всех заемщиков. На слайде выше прекрасно отражено различие между банковским сегментом и сектором МФО, есть определенные пересечения, которые все усиливаются. Это определенный сигнал не только для маркетинга, но и для риск-подразделений, бизнеса микрофинансовых организаций на 2021 год.

На слайде приведены средние значения ПКР не только в целом по России, но и по регионам. Как видите, различия существенны.

Важно подчеркнуть, что статистика заёмщиков микрофинансового сегмента по суммам займов и средним значениям ПКР в 2019 году и в 2020 году имеет различия. Разумеется, год назад заёмщики не сегментировались при помощи ПКР. Но несмотря на простоту персонального кредитного рейтинга, его корреляция даже с локальными системами дискриминации и скоринга настолько сильна, что четко прослеживается (особенно в сегменте займов свыше 50 тыс. руб.) увеличение среднего значения ПКР по мере увеличения суммы займа. Есть мнения, что на это повлиял отток заемщиков из банков в сектор МФО. Но риск-процедуры микрофинансовых организаций четко отображают риск, способны управлять аппетитом к риску в соответствии с бизнес-подходами и потребностями конкретной микрофинансовой организации. И здесь четко видно, что синергия между публичным ПКР и внутренними системами возможна и обязательно должна быть.

К ноябрю 2020 года уже 500 тыс. человек ежемесячно получают свой персональный кредитный рейтинг. И мы уверены, что в интервале 2-3 лет ПКР будет знать каждый гражданин страны. И тогда, любой кредитор – будь то банк или МФО – будет в своих кредитных предложениях обязательно указывать, какие условия применимы для конкретного диапазона ПКР. Иначе его просто не будут понимать потенциальные клиенты. Уже сейчас микрофинансовые компании быстро реагируют на появившуюся возможность. Быстрее даже чем банки. И уже можно видеть в описании займов условие по значению ПКР. А для заемщиков с высоким ПКР такие игроки формируют поощряющие программы – больше сумма или срок займа, меньше ставка, другие бонусы и преференции. Таким образом, уже на этапе привлечения формируется клиентская база нужного качества.