Большинство людей считает, что лучше сокращать срок по кредиту. Банки же, наоборот, стремятся к тому, чтобы заёмщик уменьшал свой ежемесячный платеж.

Что же выбрать? Давайте разберемся. Действительно, заемщику психологически комфортнее выбирать уменьшение срока по кредиту. Особенно если это ипотечный кредит сроком лет на 30. При досрочном внесении, казалось бы, незначительной суммы, можно уменьшить срок кредита на несколько лет. А если выбрать сокращение платежа, то эффект будет почти незаметен.

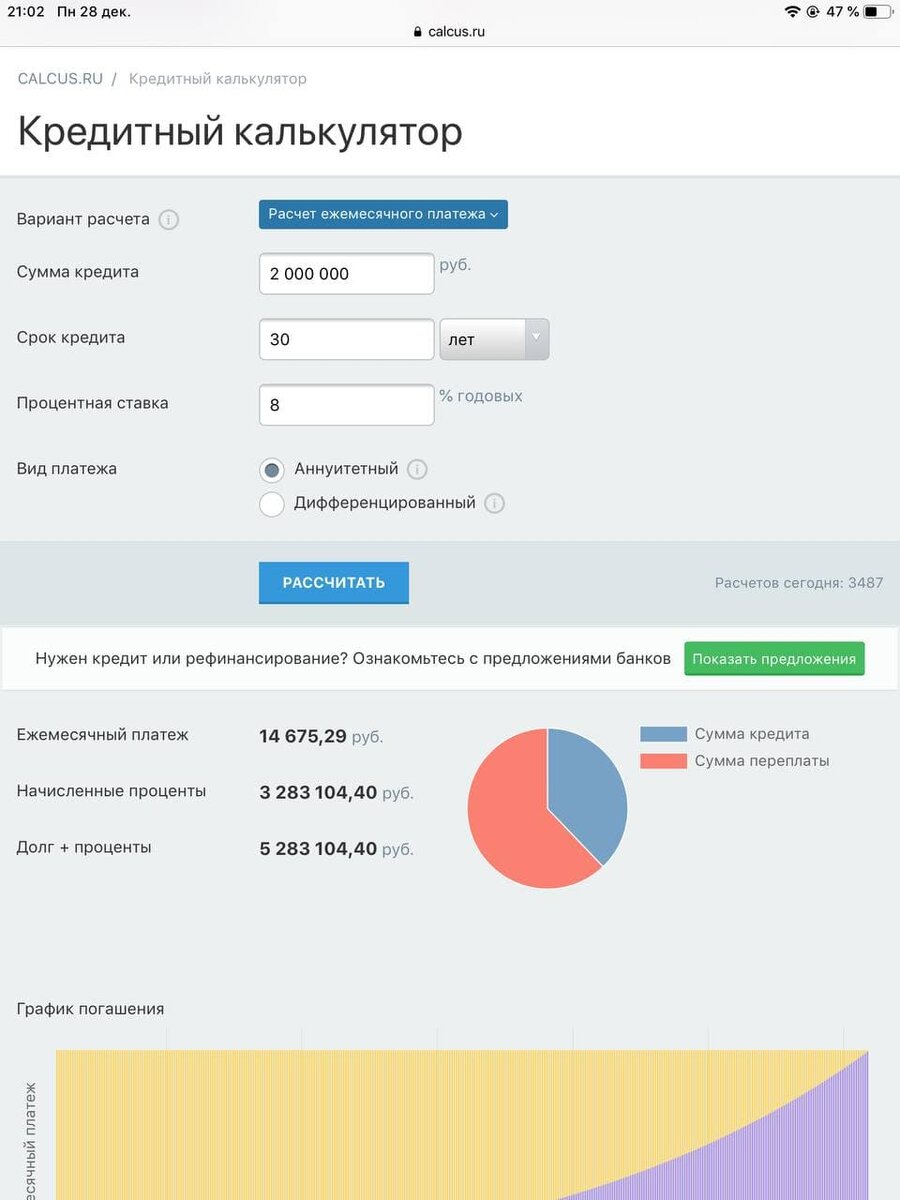

Для наглядности предлагаю взять ипотечный кредит размером в 2 млн рублей сроком на 30 лет под 8% годовых. Давайте внимательно изучим его детальные параметры. Для этого воспользуемся кредитным калькулятором. Листайте галерею.

Ежемесячный платеж составляет 14 675, общая переплата по процентам 3 283 104, сумма ежемесячно уплачиваемых процентов 13 250 рублей.

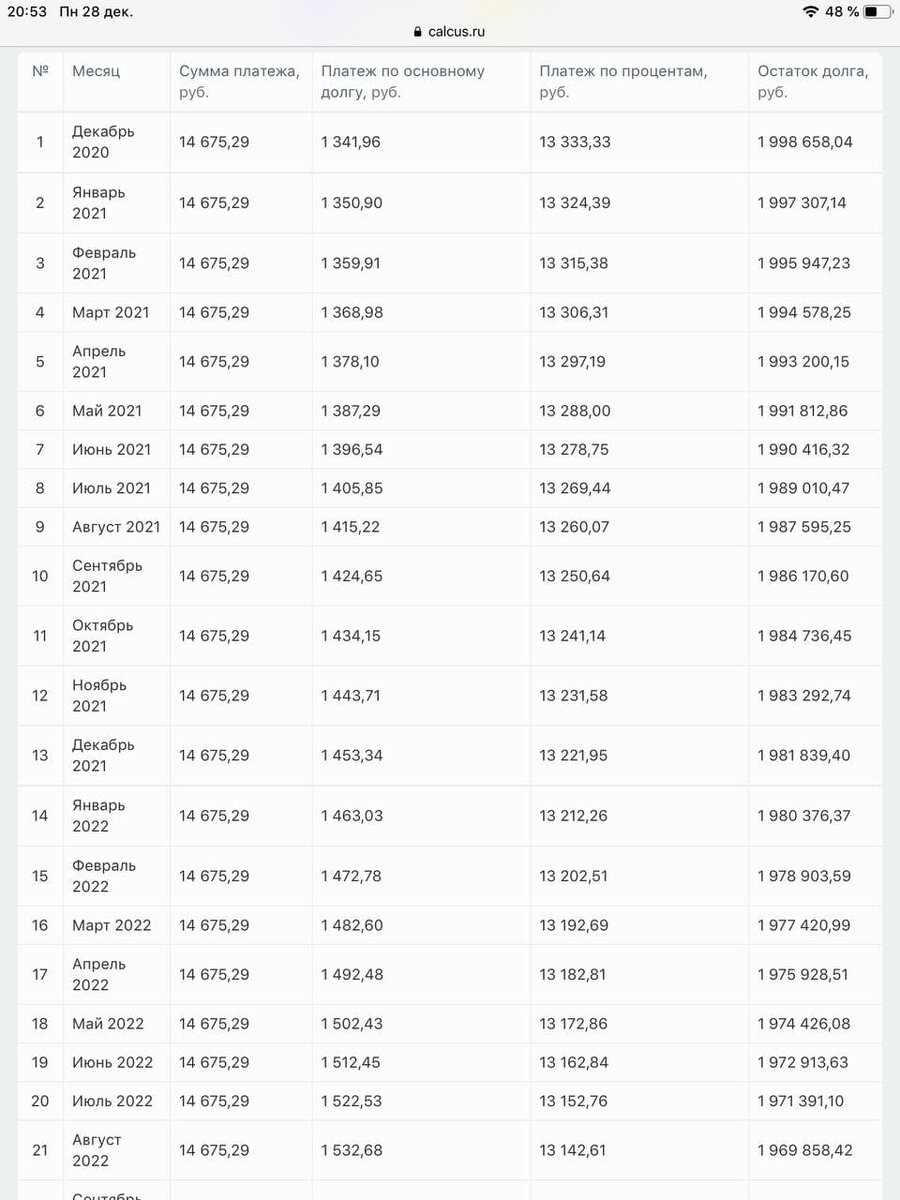

Теперь представим, что мы год платили ипотеку, а потом получили налоговый вычет за квартиру в размере 260 000 рублей и решили его весь потратить на досрочное погашение. За год мы заплатили банку 176 100 рублей (по 14 675 р в месяц). Их этих денег 16 708 рублей пошло в счет погашения основного долга, и примерно 150 000 рублей в ушли банку в счет уплаты процентов по кредиту.

Через год параметры кредита изменились и стали следующими: остаток долга 1 983 292 рубля, срок кредита 29 лет. Ставка та же - 8%.

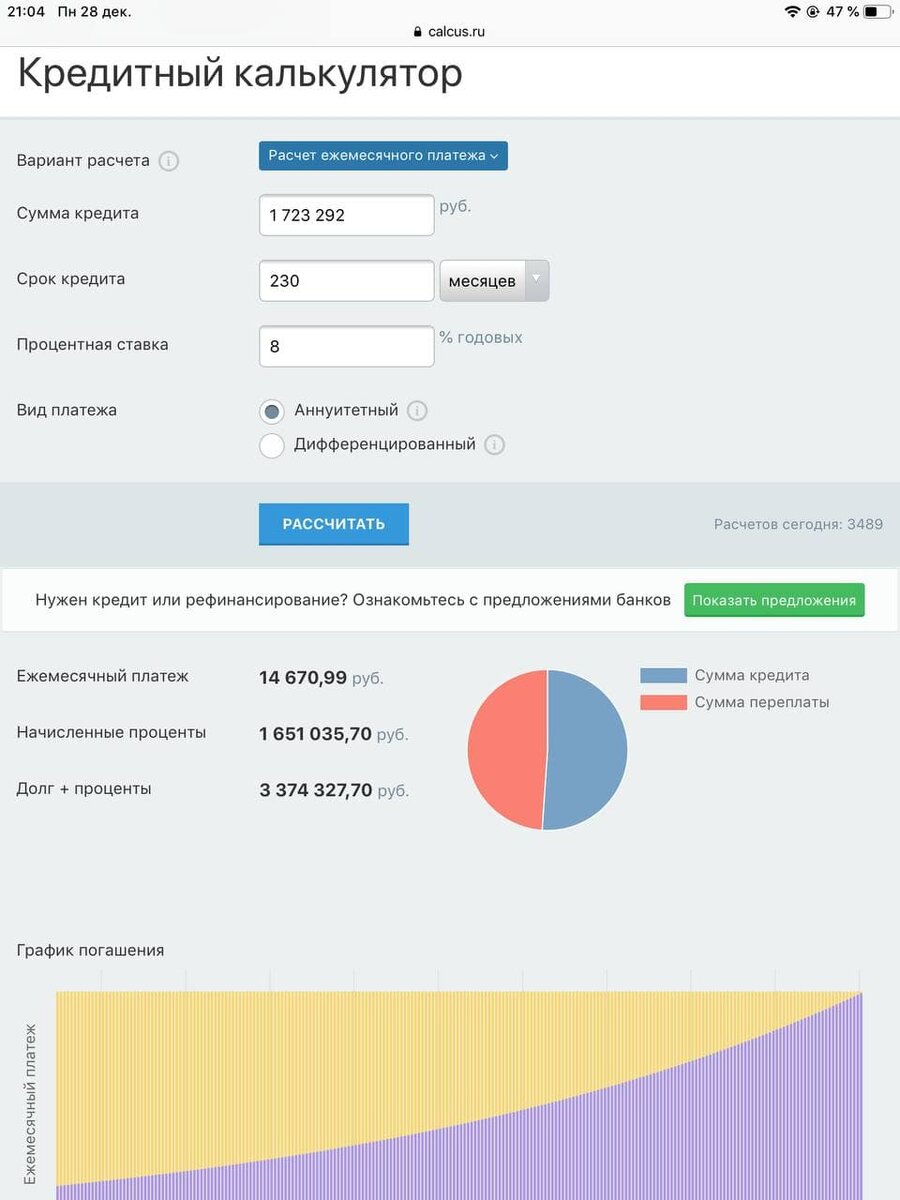

Теперь смотрим каким станет кредит, если мы внесем 260 000 рублей и выберем уменьшение срока.

Внесли 260 000 рублей, а срок кредита уменьшился почти на 10 лет, если быть точным на 118 месяцев. Переплата банку по процентам за пользование кредитом уменьшилась почти в два раза. С 3,2 млн до 1,6 млн. Размер уплачиваемых ежемесячных процентов составил 11 488 рублей.

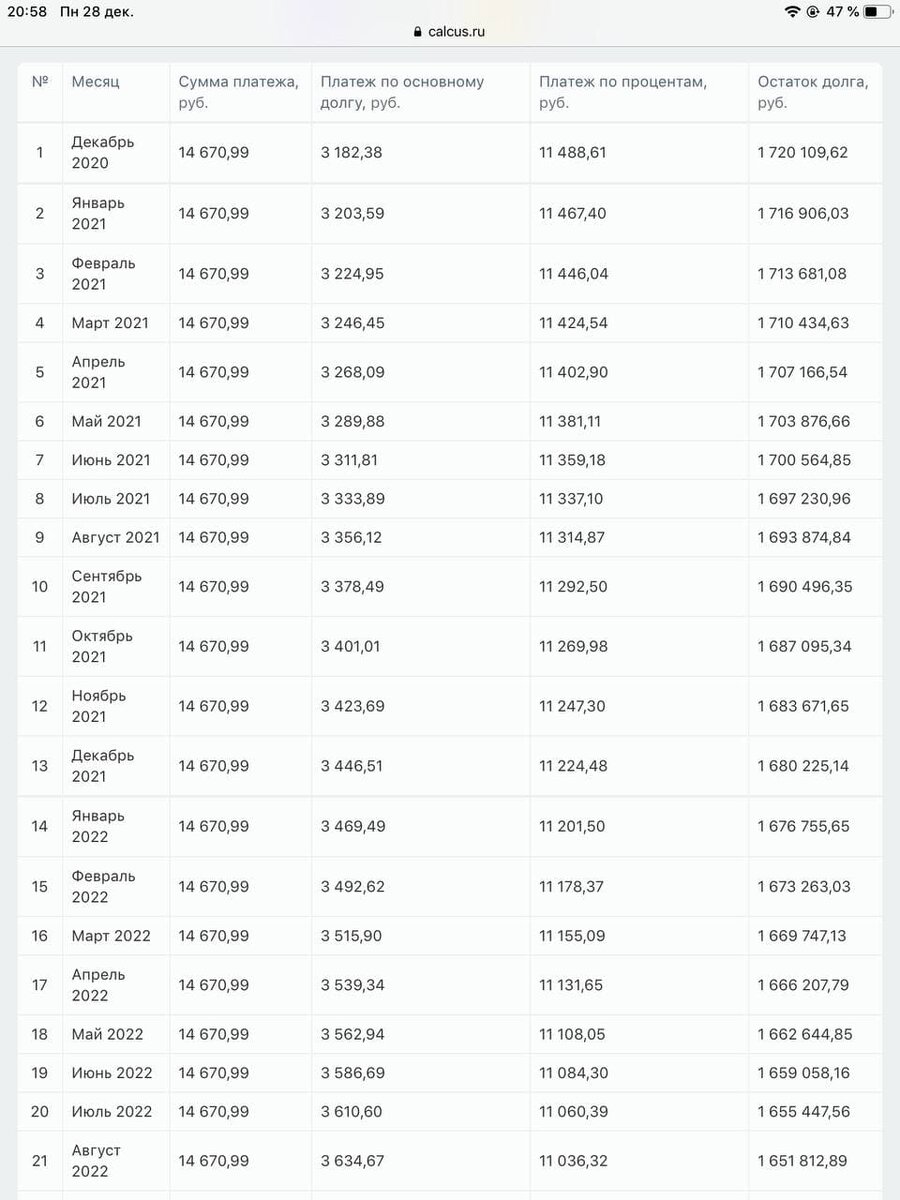

Теперь смотрим каким станет кредит, если мы при досрочном гашении уменьшим ежемесячный платеж.

Переплата банку за проценты по пользованию кредитом уменьшается примерно на 550 тысяч рублей. Ежемесячный платеж станет меньше на 1919 рублей. Размер уплачиваемых ежемесячных процентов составит 11 488 рублей.

Казалось бы, срок кредита уменьшать выгоднее, так как экономия составляет почти 1 млн. Но я думаю иначе. Объясняю почему.

1. Как правило все ипотечники совершают досрочные погашения. При каждом досрочном погашении изменяется параметр "общая сумма начисленных процентов". Следовательно, та сумма, на которую мы ориентируемся при подсчете экономии в примере выше (переплата банку по процентам за пользование кредитам, которая при уменьшении срока сократилась с 3,2 до 1,6 млн или на 550 тыс при уменьшении ежемесячного платежа) не будет в итоге соответствовать реальности. Поэтому на такой параметр кредита ориентироваться бессмысленно - после каждого досрочного платежа он будет изменяться.

2. На что надо смотреть, так это на то, сколько вы переплачиваете процентов ежемесячно. Платеж по процентам за пользование кредитом вначале будет одинаков в первом и втором случае. Составит 11 488 рублей.

3. В первом случае размер обязательного ежемесячного платежа на 1919 рублей больше, чем во втором. Кредит из-за этого гасится быстрее. Ну и что. Никто не запрещает добавлять эти 1919 рублей к платежу, если вы выбрали второй вариант. Можно и больше добавлять.

4. Таким образом при выборе варианта сокращения размера платежа

с условием добровольного добавления 1919 рублей к ежемесячному платежу, все параметры переплат в обоих вариантах остаются одинаковыми, но размер обязательного минимального платежа у вас меньше. Жизнь штука непредсказуемая, и размер обязательного минимального ежемесячного платежа важен. Чем он меньше, тем проще его будет заплатить в случае непредвиденных жизненных обстоятельств.

5. Если вам понадобится еще один кредит, то банк будет оценивать вашу кредитную нагрузку по размеру обязательных ежемесячных платежей, а не по остатку долга. Очевидно, чем больше обязательный ежемесячный платеж, тем меньше вероятность одобрения нового кредита.

Сокращение срока кредита при досрочном погашении ипотеки имеет смысл выбирать только тогда, если вы планируете гасить кредит в соответствии с графиком платежей и не делать попыток закрыть его раньше. В остальных случаях всегда рекомендую сокращать размер платежей. Психологически, конечно, это не так приятно, как уменьшение срока, но, на мой взгляд, если посмотреть разумно, а не эмоционально, гораздо эффективнее.

Подписывайтесь, ставьте лайки и читайте другие мои статьи:

Если ипотека будет 2%, то цены на квартиры вырастут в два раза. Объясняю почему.

Покупка квартиры в ипотеку и сдача её в аренду, как альтернатива пенсии от государства.