По мере того, как бизнес и население адаптируются к вызовам COVID-19, мы наблюдаем восстановление интереса глобальных инвесторов к рынку коммерческой недвижимости. Согласно нашим данным, во второй половине года в мире увеличилось количество инвестиционных запросов и, как следствие, наметился рост объемов сделок с минимальных уровней второго квартала. Безусловно, инвесторы фокусируются на тех секторах коммерческой недвижимости, которые в меньшей степени пострадали от последствий коронавируса. Например, логистическая инфраструктура, арендные дома. Эти активы, обеспечивали стабильный денежный поток даже во время локдаунов. Более того, в условиях мягкой денежно-кредитной политики и низких ставок привлекательность недвижимости для инвесторов увеличивается.

Каждый рынок отличается своей спецификой, но на всех можно отметить общие характеристики инвестиционной активности.

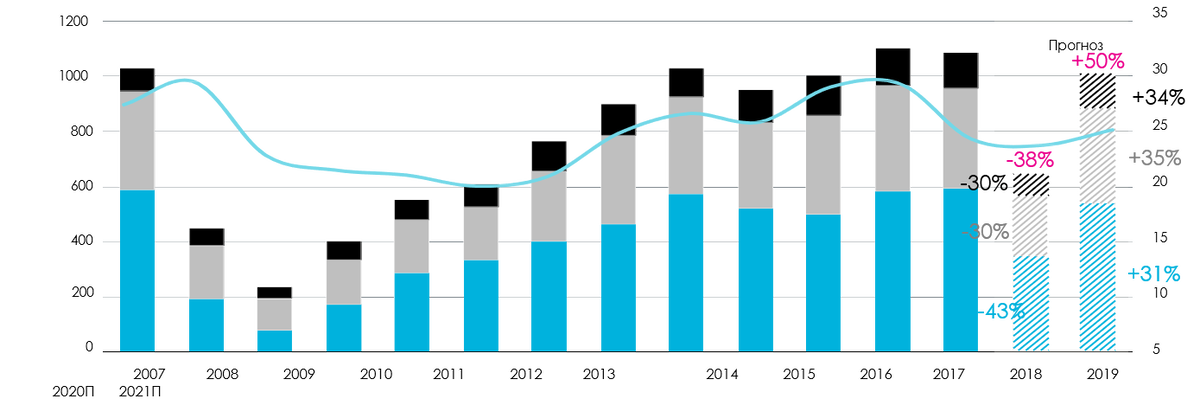

Инвестиционная активностть на рынке коммерческой недвижимости США

На фоне постепенного восстановления экономики и принимаемых правительством мер поддержки бизнеса и населения мы отмечаем увеличение инвестиционных запросов и сделок – 90% от уровня до пандемии было зафиксировано в октябре. Наибольший интерес у инвесторов вызывают такие активы, как арендное жилье, складские комплексы, дата-центры, медицинские объекты. В разрезе классических сегментов премиальные офисные здания продолжают пользоваться спросом, при этом качественные активы, арендуемые множеством компаний, остаются менее востребованными. Несмотря на существенный удар пандемии по гостиничному сегменту, отмечается рост инвестиционных запросов, это связано с тем, что разрыв цен покупателей и продавцов существенно сокращается. В целом необходимо отметить, что запрашиваемые цены на объекты торгового и гостиничного сегментов снижаются, что повлияет на увеличение спроса.

На рынке в равной степени активны как локальные инвесторы, так и международные, среди последних можно выделить инвесторов Южной Кореи и Гонконга, которые готовы вкладывать средства, несмотря на закрытые границы.

По географическому принципу инвесторы отдают предпочтение активно развивающимся городам, Майами, Бостон, Даллас, в то время, как интерес к развитым рынкам, Нью-Йорк, Чикаго, Сан-Франциско, остается ограниченным ввиду высокой плотности населения и массовых социальных беспорядков, происходящих в 2020 году.

Семейные фонды и ультрахайнеты являются наиболее активными покупателями, институциональные инвесторы придерживаются более сдержанной инвестиционной стратегии. Инвестиционные фонды недвижимости остаются неактивными, так как оценка большинства в 2020 году значительно сократилась.

Текущая активность инвесторов отразится на объемах уже в 4 квартале 2020 года и плавно перейдет на показатели 2021 года.

Инвестиционная активностть на рынке коммерческой недвижимости Европы

Фокус инвесторов на европейском рынке, также как и в США, сосредоточен на складских и логистических активах и арендном жилье. При этом инвестиции в арендное жилье привлекаются как на стадии проекта, так и в существующие объекты. Острая конкуренция за логистические активы и арендное жилье в Европе, а также за премиальные офисные здания в Германии, Франции и Великобритании, подтолкнула цены вверх и привела к возобновлению сжатия доходности. Повышенный интерес проявляется также к дата-центрам и научно-исследовательским объектам. В офисном сегменте инвестиционная активность остается сдержанной вследствие продолжения использования массового формата работы из дома на фоне новых локдаунов и увеличения количества новых случаев заражения коронавирусом. Несмотря на влияние пандемии, торговые объекты демонстрируют хорошие результаты: объем инвестиций за первые девять месяцев сопоставим с прошлым годом, в третьем квартале сокращение составило 18%.

Основными покупателями выступают европейские институциональные инвесторы в то время, как доля инвесторов региона Америка и Азиатско-Тихоокеанского региона остается минимальной ввиду продолжающихся ограничений на деловые поездки.

В третьем квартале объем инвестиций в европейскую недвижимость составил 48 млрд евро, что на 37% меньше, чем в прошлом году. Однако инвестиции за девять месяцев 2020 года незначительно снизились по сравнению с прошлым годом из-за рекордно высокого второго квартала.

Октябрьский всплеск заболеваемости COVID-19 в ряде европейских стран оказал негативное влияние на количество новых запросов и в целом настроения инвесторов, особенно во Франции, Германии и Великобритании, где наблюдалась высокая активность в летом.

Швейцария была единственным рынком, где наблюдается рост транзакционной активности с начала пандемии, причем инвестиционная активность выросла на 24% в годовом исчислении за первые девять месяцев 2020 года и на 124% в годовом исчислении только в третьем квартале 2020 года.

Очевидно, что объем инвестиций сократится относительно 2019 года, однако падение рынка оценивается ниже, чем ожидали в начале пандемии в марте. Это связано с тем, что недвижимость продолжает приносить глобальным инвесторам привлекательную прибыль.

Инвестиционная активностть на рынке коммерческой недвижимости Азиатско-Тихоокеанского региона

Южная Корея, Сингапур, Новая Зеландия являются драйверами региона. Сокращение числа случаев заражения COVID-19 и восстановление «нормальной» жизни, включая возвращение в офисы, способствуют оживлению инвестиционной активности. Тем не менее разрыв ожиданий по цене между продавцом и покупателем сохраняется существенным, что тормозит динамику закрытия сделок, несмотря на рост количества инвестиционных запросов.

Ключевые наиболее привлекательные активы не отличаются от других регионов, при этом азиатские инвесторы более позитивно оценивают офисный сегмент как на локальных рынках, так и за пределами. Можно отметить ключевые особенности некоторых стран региона. Например, в Китае, Южной Корее и Японии инвестиционные фонды рассматривают партнерство с логистическими операторами для приобретения складских комплексов. В Китае, Австралии, Сингапуре инвесторы в дата-центры создают совместные предприятия с опытными операторами центров обработки данных.

Арендное жилье – развивающийся сектор, в Японии является наиболее популярным. Ожидается, что данный тренд будет усиливаться в Австралии. В Гонконге инвесторы рассматривают приобретение гостиниц для переоборудования под квартиры для аренды.

Большинство инвесторов не готовы вкладывать средства в наиболее пострадавшие секторы коммерческой недвижимости и находятся в ожидании явных признаков восстановления экономики, при этом существенные скидки могут влиять на поведение инвесторов.

Как и в Европе, локальные инвесторы остаются основными игроками на фоне сокращения трансграничных инвестиций.

Сделки продажи с обратной аренды являются единичными в регионе, однако в Японии наблюдается высокая активность в частности со стороны ретейлеров, которые заинтересованы в продаже флагманских активов с долгосрочной арендой.

В третьем квартале объем сделок в Азиатско-Тихоокеанском регионе вырос на 44% по сравнению с предыдущим кварталом до 26 млрд долларов США, что отражает общее улучшение рыночных настроений. Однако за 9 месяцев объем сделок составил 68 млрд долларов США, что на 30% меньше, чем годом ранее.

Транзакционную активность возглавляет Корея, которая в третьем квартале 2020 года продемонстрировала высокий спрос со стороны локальных компаний по управлению активами. Резкий рост был отмечен на рынке Тайваня, где ключевыми покупателями являются страховые компании и конечные потребители производственного и технологического секторов.

Инвестиционная активность на рынке коммерческой недвижимости России

Несмотря на сложный год, объем инвестиций России по итогам года может быть сопоставим с показателем за 2019 год, около 250 млрд руб. Основным драйвером инвестиций стал жилой сегмент, по оценке, его доля составит 35% от общего объема. Как и в других странах, в 2020 году популярность набирал складской сегмент, объем инвестиций в который достигнет 40 млрд руб. Максимальный спрос на офисные объекты пришелся на начало года, еще до «коронавирусных» событий.

Основные игроки – локальные инвесторы, их доля превысит 90% против 74% в 2019 году. По понятным причинам Москва – основной рынок для инвестиций в 2020 году.

Заключение

Пандемия вызвала серьезную глобальную рецессию и ускорила структурные изменения в потребительском и корпоративном поведении. Масштабные трансформации существенным образом отразились на фундаментальных основах недвижимости, в частности на инвестиционную активность. Несмотря на это, коммерческая недвижимость по-прежнему предлагает инвесторам привлекательную доходность по сравнению с другими классами активов. Так, только закрытые инвестиционные фонды в недвижимость располагают более чем 300 млрд долларов США для инвестирования. Помимо закрытых фондов крупный частный капитал и институциональные инвесторы также демонстрируют интерес к недвижимости.

Тем не менее, ожидается, что объемы инвестиций достигнут «докоронавирусного» уровня не ранее 2-го полугодия 2021 года.

________________________________________________

Подписывайтесь в соц сетях Instagram Facebook Telegram

Еще больше интересных материалов читайте на нашем канале Яндекс.Дзен и на сайте cbre.ru