Мировые фондовые рынки

Несмотря на умеренное снижение в пятницу, основные мировые фондовые индексы завершили прошлую неделю в плюсе, доллар потерял к корзине мировых валют чуть более 1,00%, а доходности 10-летних гособлигаций США прибавили 5 б.п., но удержались ниже уровня 1,00%.

В настоящее время главный сигнал, который дают рынкам практически все основные центральные банки мира, состоит в том, что мягкая монетарная политика останется неизменной на протяжении ближайшего времени. Из комментариев ЕЦБ и ФРС на прошлой неделе следует, что плавное усиление инфляции ещё не станет поводом для повышения ставок на протяжении по крайней мере ближайших одного-двух лет. При этом и ЕЦБ, и ФРС продолжат мощную программу по скупке активов с рынка.

В пятницу Банк России, как мы и ожидали, сохранил ключевую ставку на уровне 4,25% годовых и ужесточил сигнал относительно возможности снижения ставки в будущем. Регулятор повысил прогноз по инфляции на декабрь этого года до 4,6-4,9%, а на I квартал следующего года – до 5,0%. Банк России подтвердил прогноз сохранения мягкой монетарной политики в 2021 г. В то же время преобладание дезинфляционных факторов в 2021 г. выглядит уже не столь очевидным, как ранее. Это снижает вероятность снижения ключевой ставки в 2021 г.

Договоренности по дополнительным бюджетным стимулам в США на выходных объемом около $900,00 млрд вкупе с регистрацией второй вакцины от Moderna в США обещали довольно неплохое начало недели. Но новости о выявлении в Великобритании новой мутации COVID-19 и решении многих стран (пока, преимущественно, из ЕС) закрыть со страной транспортное сообщение, вызвали сегодня коррекционные настроения в рисковых активах по всему миру.

Распространение мутировавшего вируса COVID-19 в Великобритании приводит к новым ограничениям на воздушное сообщение в Европе и касается остального мира. В то же время Саудовская Аравия и вовсе закрыла свои границы, что должно привести к снижению экономической активности и, в частности, спроса на нефть.

Сохранение довольно сложной ситуации с COVID-19 и неопределенность из-за мутации вируса вполне способны вызвать и более сильную коррекцию на рынках, однако кризисных распродаж мы пока не ждём: процесс вакцинирования продолжается, а производители вакцин вполне смогут учесть при производстве и мутацию (как с сезонным гриппом).

Предстоящая неделя на мировых рынках пройдет под знаком низкой активности игроков. В связи с празднованием католического Рождества в четверг на западных площадках - короткий торговый день, а в пятницу - выходной. При этом в первой половине недели мы будем наблюдать постепенное снижение объемов торгов и волатильности на мировых рынках.

Цены на нефть

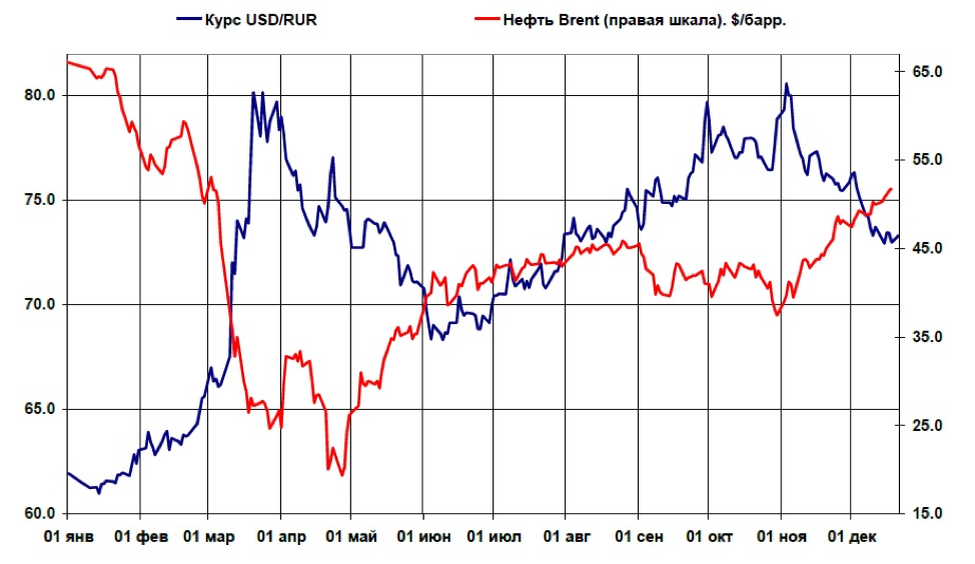

На прошлой неделе, следуя общемировому спросу на риск, цены на нефть марки Brent выросли на $3,50 или 7,00%, достигнув в пятницу уровня $52,50 за барр. Но сегодня котировки корректировались почти до отметки $49,00, пытаясь «зацепиться» за уровень около $50,00 за барр.

Курс рубля

Прошлую неделю, несмотря на сильный рост цен на нефть, рубль провёл в узком диапазоне 72,80-73,80 за американский доллар. Сегодня же, как мы и прогнозировали на прошлой неделе, рубль ослаб к американскому доллару почти до уровня 75,50.

Факторов, обуславливающих такое поведение российской валюты несколько:

1. Обвинения России в серии кибератак на американские госучреждения, прозвучавшие в последние дни из Вашингтона, существенно усилили геополитический риск в отношении рубля.

2. Появление «ястребиных» сигналов в комментариях Банка России по итогам его последнего заседания Совета директоров 18 декабря, скорее всего, подтолкнет некоторых иностранных держателей ОФЗ к закрытию позиций.

3. Резкий рост заболеваемости COVID-19 в Европе и ряде других регионов мира ведет к ужесточению карантинных мер и неминуемо отразится на перспективах восстановления глобальной экономики и спроса на нефть.

Пока мы продолжаем придерживаться мнения, что данное ослабление почти исчерпало свой потенциал (сильный уровень сопротивления находится в диапазоне 75,50-76,00 за доллар). В начале следующего года нельзя исключать продолжения укрепления рубля до уровня 70,00-71,00 за доллар, что, скорее всего, надо рассматривать как возможность продажи рубля против доллара на более долгосрочный период.

Российский рынок рублёвых государственных облигаций

На прошлой неделе в государственных рублёвых облигациях (ОФЗ) по-прежнему доминировали продавцы, что было особенно заметно после заседания СД Банка России в пятницу. Смена риторики регулятора и акцент на инфляционных рисках существенно охладили ожидания рынка относительно дальнейшего снижения ключевой ставки. На этом фоне доходность кривой ОФЗ на среднем участке поднялась на 7-9 б.п., на длинном – в пределах 5 б.п.

Мы ожидаем, что давление на ОФЗ в ближайшие недели сохранится, учитывая смену риторики российского ЦБ и рост рисков ужесточения политики регулятора в среднесрочной перспективе.

В этих условиях мы рекомендуем придерживаться качественных краткосрочных (не более 1,0-1,5 лет) корпоративных выпусков с доходностью на уровне 5,50-6,00% годовых, имеющих всё ещё хорошую премию к кривой ОФЗ (125-150 б.п.).