Ну что, уже купили ОФЗ, которые мы выбрали в прошлой статье, где я рассказывал, сколько ОФЗ нужно купить, чтобы получать 10000 рулей в месяц? Надеюсь, что нет, потому что в той же статье я сказал, что буду и дальше изучать варианты вложений, которые позволят инвестору получать премию к своей заработной плате или иному источнику дохода.

ОФЗ это хорошо, но сегодня очередь дошла до более доходных бумаг - корпоративных облигаций. Их выпускают различные компании, а не государство, соответственно, риск по ним тоже выше. Все-таки бизнес, даже крупный, банкротится чаще, чем государство.

Действовать будем по той же схеме, что и в прошлый раз: выберем самую доходную облигацию, которая будет в обращении еще хотя бы 3 года, и выясним, сколько таких облигаций надо купить для желаемого дохода. Единственное изменение состоит в том, что мы будем учитывать еще и эмитента. Доверять свои деньги какому-нибудь ООО "Рога и копыта" не стоит, даже если предложат доходность 20% годовых.

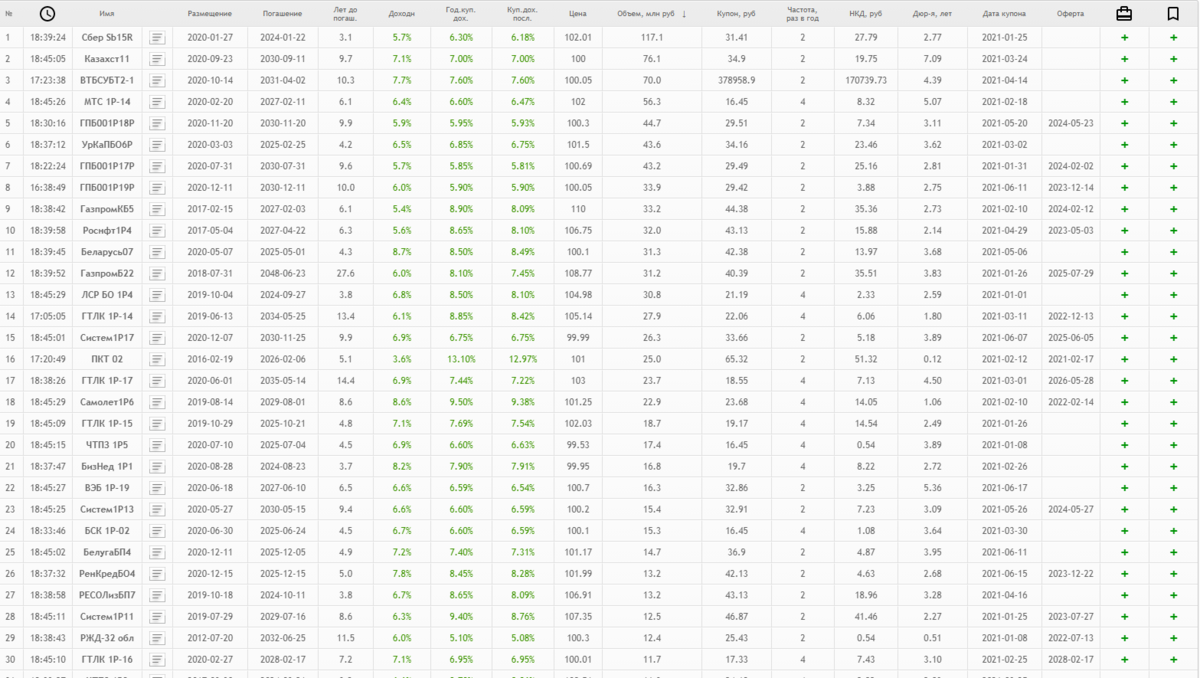

Итак, выставляем в фильтре условия и видим вот такой вот длинный список. Бумаг для покупки огромное множество.

Теперь сортируем по доходности купона к текущей цене.

А вот и первый сюрприз. Доходность купона аж 122,46% Конечно, же есть нюанс - ближайшая выплата в 2027 году.

Следующий кандидат - BCS SP Plc Series 42 (XS1985081444). Тут цифры еще более-менее, но тоже есть своя особенность - номинал облигации 100000 рублей. Конечно, можно было бы и такую необычную бумагу взять, но в обращении она будет всего лишь до 2024 года. Давайте найдем что-то более традиционное и долгое.

Левенгук ОАО БО-01 (RU000A0ZYHW0) - вот уже что-то похожее на то, что мы ищем. Доходность 14,7% по текущей цене, неплохо. Сразу проверяем эмитента: компания занимается продажей различной оптики (микроскопы, телескопы и т.д.), информацию о своей работе для инвесторов раскрывает, акции даже торгуются на Московской бирже. Но при этом тут тоже не обошлось без важного нюанса - по облигации предусмотрена оферта на 1 марта 2021 года, то есть эмитент может выкупить облигацию по номиналу именно в эту дату, если захочет. Это тот самый риск, за который мы получаем такую высокую доходность по облигации.

Теперь давайте считать. Сначала полную стоимость облигации:

1020,7 руб. (цена бумаги) + 14,38 руб. (НКД) = 1035,08 руб.

Если 1 марта облигация не будет погашена по оферте, то за год она принесет 152,16 руб. С учетом НДФЛ купонные выплаты за год составят 132,4 руб. Теперь считаем количество бумаг, необходимое для годового дохода в 120000 рублей:

120000 руб. / 132,4 руб. = 907 облигаций

Это гораздо меньше, чем необходимое количество ОФЗ для того же дохода. Тех облигаций нужно было почти полторы тысячи. Ну теперь пора и в деньги все это перевести.

1035,08 руб. * 907 обл. = 938818 руб.

Количество денег, которое нужно вложить в эти облигации, чтобы получать 10000 рублей ежемесячно, тоже сильно меньше, чем для ОФЗ. В целом, сумма вполне реальная для многих, особенно если откладывать постепенно и использовать сложный процент, реинвестируя купоны.

В случае с корпоративными облигациями важно внимательно изучать все параметры бумаги, так как здесь очень распространены оферты, амортизация и другие тонкости. Если ваша цель - получение максимально стабильного постоянного дохода, то выбирайте корпоративные #облигации тщательно, так как премия к доходности по сравнению с ОФЗ берется не из воздуха, а из повышенного риска.

В следующих статьях я буду изучать перспективы дивидендных акций в качестве источника пассивного дохода. Если интересно, подписывайтесь и ставьте лайки.