Повышение пенсионного возраста в России еще раз доказывает, что гражданам нужно самостоятельно заботиться о своем материальном благополучии. Финансово грамотные люди не переживают по этому поводу, так как они сами могут решать, когда уходить на пенсию и какой она должна быть.

Новая пенсионная реформа может вступить в силу уже со следующего года. Она предусматривает повышение пенсионного возраста для мужчин до 65 лет и до 63 лет для женщин. Кроме этого, планируется увеличение минимально необходимого стажа, без которого выплата социальной пенсии начнется только с 70 и 68 лет соответственно. При этом стоит отметить, что средняя продолжительность жизни мужчин в стране в 2017 году составила 67,5 лет и сейчас наблюдается общемировая тенденция увеличения доли независимых подрядчиков, которые часто отдают предпочтение независимости, а не стажу.

За рубежом люди уже давно перестали ждать государственной пенсии, но в России эта тенденция еще набирает силу. Для этого достаточно повышать финансовую грамотность и изучать финансовые инструменты. Правильное управление средствами позволяет самостоятельно определять, когда выйти на пенсию и ее размер. Можно вкладывать средства в активы, спекулировать или другим способом заставить деньги работать на нас. К деньгам нужно относиться как к дрожжам: если их поместить в благоприятные условия, то они тут же начинают расти, но процесс нужно контролировать.

Формирование собственного наличного фонда сразу нужно отбросить, так как деньги попросту обесценятся, а множество соблазнов и непредвиденных расходов будут «поедать» резерв. Банковский вклад может помочь, но реальный доход в итоге составит всего несколько процентов в год. Не у всех есть достаточно времени и желания для активного трейдинга, поэтому финансовый рынок предлагает множество альтернатив с низким уровнем рисков. Это могут быть «народные ОФЗ», акции, ПИФы или ETF, которые обеспечивают диверсификацию, являются международными инструментами, а операции с ними занимают минуту. Можно добавить долгосрочные инвестиции в золото и недвижимость.

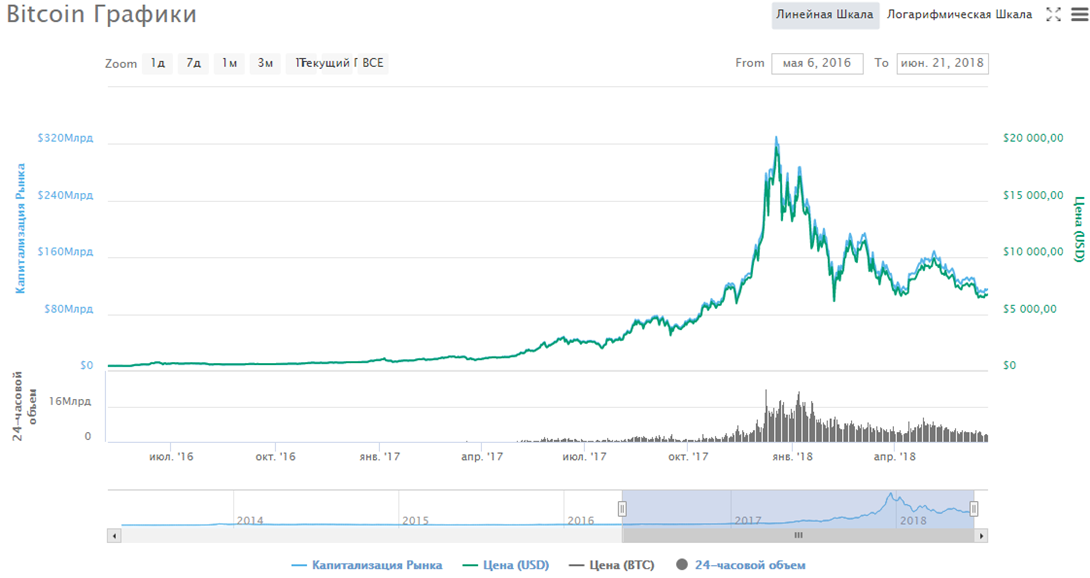

Конечно, не нужно забывать и о криптовалюте. В долгосрочной перспективе многие эксперты прогнозируют существенный рост курсов цифровых активов, их абсолютную ликвидность и стабилизацию рынка. Даже несмотря на то, что сейчас стоимость многих виртуальных валют упала, но общая тенденция положительная, а показатели лучше, чем у других инструментов. Сейчас курс биткоина в 2,5 раза выше, чем год назад, и в 10 раз больше, чем в июне 2016 года.

По словам Ольги Прохоровой, эксперта «Международного финансового центра», реалии современного мира предлагают все больше инструментов для вложений, среди самых известных за последнее время можно назвать криптовалюты. Инвестировать нужно осторожно, и сейчас $400 превратить в миллион вряд ли получится. Рынок молодой, поэтому результат мы увидим через 10–20 лет. Но точно можно сказать другое — если не инвестировать и просто рассчитывать на пенсию, то вам точно не удастся купить квартиру, машину, путешествия. Передавать контроль за своей жизнью и надеяться только на государство — стратегия заранее проигрышная.

Напомним, что ФАТФ будет регулировать оборот криптовалют.