Сегодня рассмотрим вопрос , с которым рано или поздно сталкивается любой наниматель жилья : если и так ежемесячно необходимо отдавать немалую сумму за аренду, то не проще ли отдавать эту сумму за свое жилье, взяв ипотеку?

Если вы достигли определенной финансовой стабильности и не собираетесь переезжать в другой город/страну в течении ближайших нескольких лет, то положительный ответ на вопрос очевиден. Но есть определенные нюансы, которые я и хотела бы рассмотреть в этой статье.

Итак, вы снимаете квартиру и имеете некоторые накопления. Примечаете стоимость квартир в интересующем районе и идете в банк считать ипотеку. Наиболее вероятны три итога расчета:

1. Платеж по ипотеке равен( или даже меньше, что слишком маловероятно, но вдруг) арендному платежу.

В этом случае выбор в пользу ипотеки очевиден, так как при аналогичных ежемесячных взносах в сухом остатке после ипотеки у вас останется в собственности недвижимость, а при аренде - ни отданных денег ни жилья.

2. При данном размере накоплений и стоимости жилья в выбранном районе платеж по ипотеке недоступен для ваших доходов.

Очевиден выбор в пользу аренды и дальнейших накоплений.

3. И третий, самый спорный вариант, вызывающий наибольшее число сомнений: платеж по ипотеке равен арендному платежу+сумме ежемесячных накоплений, но общая сумма платежа доступна для вас ежемесячно.

Таким образом, неочевидным остается только третий, по моему опыту расчетов самый вероятный, вариант.

Для примера рассмотрим однушку в Подмосковье(мне удобно, потому что я здесь живу и ориентируюсь в ценах; на самом деле для других регионов разница в ценах,зарплатах и платежах будет изменяться пропорционально, если конечно не выбирать двухуровневые апартаменты в центре города, имея медианную зарплату по региону):

Аренда 15000 руб/мес,

Возьмем среднюю стоимость однокомнатной квартиры 3.000.000 рублей,

Накопления(ежемесячно)-10.000 рублей,

Сбережения(первоначальный взнос) -120.000 рублей,

Платеж по ипотеке 27000 руб/мес. (расчет на 20 лет).

Для примера, я взяла целенаправленное накопление по 10 тыс.руб. в месяц в течении года. Таким образом, к моменту взятия ипотеки у вас уже есть опыт выделения 25 тыс.руб. в мес. Но, допустим, вы готовы ужаться еще на 2.000руб., зато при этом жить в своей собственной квартире.

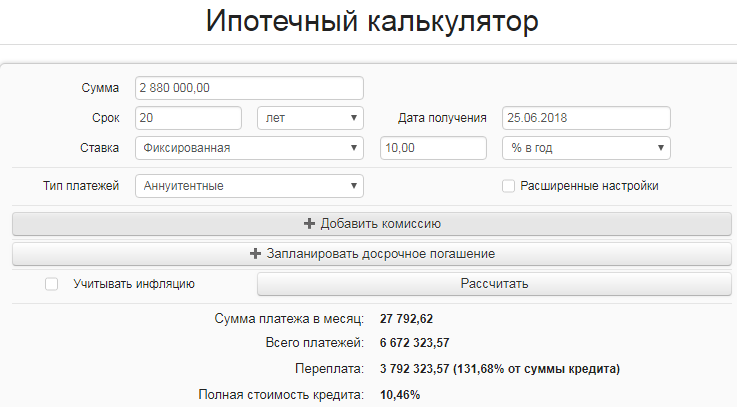

Окончательный график платежей банк, скорее всего, предоставит только вместе с договором. На предварительных этапах раздумий лучше обратиться к ипотечному калькулятору онлайн. Мой любимый калькулятор расположен на сайте fincalculator:

Далее смотрим платежи по месяцам на первый ипотечный год:

В столбце "выплата процентов" указана та часть платежа, которая идет на погашение процентов банку за пользование кредитными средствами. И именно в этом столбце ответ на вопрос- пора ли менять аренду на ипотеку? Пока процентная часть ипотечного платежа превышает стоимость аренды- выгоднее платить аренду и откладывать разницу на увеличение первоначального взноса в свои сбережения. В расчете наглядно видно, что как минимум первый ипотечный год оплата процентов, которая по сути также является "платой чужому дяде" как и найм жилья, превышает стоимость аренды почти на 10 тыс рублей. Таким образом, откладывая разницу между текущей арендной платой и стоимостью ипотечного платежа , будем иметь увеличение накоплений на:

12.000тыс.руб. в месяц*12 месяцев=144000 в год,

120.000(начальные сбережения)+144.000*1,06(накопления первого года на вкладе под 6%)+144.000(второй год)+144.000=567.800 через три года накоплений (при оплате аренды).

В то же время, если взять ипотеку на текущих условиях, то через три года в стоимость квартиры(основного долга) будет внесена сумма чуть более 158.000 рублей, а в выплату процентов 842.000 рублей.

Конечно, три года это достаточно большой горизонт, но и ипотека-инструмент долгосрочной инвестиции. Если рассматривать чисто математически выгоду для арендатора в случае, когда ипотечный платеж немногим превышает арендную плату, то в 3 раза выгоднее ближайшие несколько лет копить разницу, чем отдавать ее в виде процентов банку.

За три года Аренда vs Ипотека:

1. Аренда: 15000*12*3=540.000 рублей

Сбережения на первоначальный взнос: 567.800 рублей

Всего выплат: 1.107.800 рублей

2.Выплата процентов банку 842.000 рублей

Оплата стоимости квартиры:120.000+158.300=278.000 рублей

Всего выплат: 1.120.300 рублей

Конечно, при этом существуют определенные риски изменения в экономике, влекущие за собой изменения стоимости жилья или обесценивание накоплений, но ,поверьте, при наличии ипотеки риски не меньшие- потери работы, падения стоимости жилья и другие. Если принять допущение, что риски покупки квартиры сейчас и планирования ее покупки через несколько лет уравновешены, то математически следует рассчитывать выгоду именно по графику платежей. Пока сумма ежемесячного арендного платежа меньше суммы, которую вы видите в столбце "выплата процентов" в графике ипотечных платежей - выгоднее копить разницу в сбережениях на первоначальный взнос.

Надеюсь, эта статья будет вам полезна, а расчеты пригодятся в случае, если вы и есть тот самый арендатор, находящийся на перепутье. Рекомендую сделать собственный расчет, исходя из допустимого ежемесячного платежа с различными вариациами длительности кредита.