В предшествующих заметках мы говорили о том, что в России очень высокие налоги на труд (labor taxes), что является одной из важнейших причин бедности и в целом тормозит развитие экономики. На это правительственные экономисты обычно возражают, что налоги на труд в России недостаточно большие, поскольку при них существует дефицит пенсионного фонда. (напомню, что с экономической точки зрения страховые взносы – это тоже налоги, как и любые лицензионные сборы и внутренние пошлины государства). Звучит логично – но насколько эта позиция научно обоснована?

Кривая Лаффера

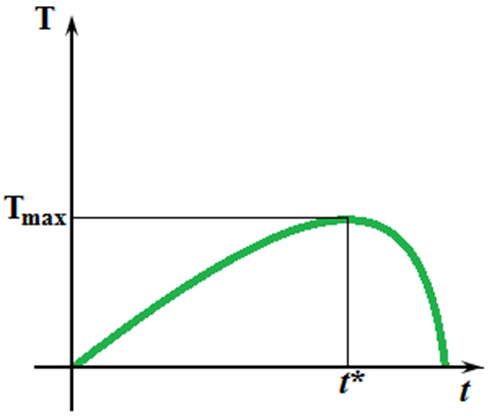

Для начала придется вспомнить одну из старейших (макро)экономических моделей: «Кривую Лаффера». Это зависимость между ставкой налога (t) и суммой собираемых налогов (T). Она интуитивно понятна: очевидно, при ставке налогов 0% сумма собираемых налогов 0 (их просто не собирают), и при ставке 100% сумма тоже 0 (никто не платит налоги, поскольку нет смысла заниматься деятельностью, весь доход от которой заберет государство). На самом деле сборы падают до 0 не при 100%, а намного раньше, но точный момент зависит от состояния экономики (нужно ведь еще учесть потери из-за инфляции, коррупции и т.п.).

Это значит, что любую конкретную сумму T можно собрать при двух разных ставках t. При этом меньшая из ставок t более предпочтительна для экономики, поскольку при ней выше экономическая активность, ВВП, доходы населения. Самое сложное – сказать, при какой ставке t* происходит этот перелом, означающий, что бюджет больше теряет доходов из-за закрытия или ухода «в тень» бизнесов, чем получает благодаря увеличению ставки. Особенно сложно это определить, когда вместо одного налога действует 10 разных, но связанных друг с другом, так что их ставки где-то суммируются, а где-то перемножаются.

Насколько велика налоговая нагрузка на бизнес в России?

Для наглядности рассмотрим две противоположные ситуации. Первая: компания, которая все свои деньги тратит на заработную плату. Вторая: компания, которая все свои деньги тратит на сырье и оборудование. Понятно, что это абстракции, но к первому типу очень близки компании сферы услуг (от парикмахерских до СМИ), а ко второму – сырьевые и промышленные компании. Вопрос: какой будет общая налоговая ставка t на них?

Второй случай рассчитать проще: компания заплатит НДС и налог на прибыль. (у сырьевых компаний могут быть специфические налог, но специфику сейчас рассматривать не будем) В этом частном случае база начисления НДС и налога на прибыль совпадают, т.к. расходы на сырье и оборудование НДС не облагаются, и облагаться НДС будет только наценка (она же в этом случае прибыль). Тогда суммарная ставка составит 18+20=38% от ПРИБЫЛИ организации. С каждой 1000р. прибыли компания заплатит 380 рублей. Если компания неприбыльна, то налогов она не заплатит ВООБЩЕ, а если она максимально прибыльна (не имеет издержек), то эти самые 38% и составят ее налоговую ставку. Итак, налоговая ставка для этого случая лежит в пределах от 0 до 38% в зависимости от того, насколько прибыльна компания.

Теперь первый случай. Компания должна перечислить НДФЛ (налог на доходы физических лиц) на зарплату, начислить на него и зарплату социальные взносы (пенсионное, медицинское и социальное страхование) и начислить на всю эту сумму НДС. Если после этого остается прибыль, то начислить на прибыль налог на прибыль. Пусть заработная плата работника «на руки» составляет Х. Тогда НДФЛ составляет 0,149*Х. (не 0,13 потому что НДФЛ исчисляется от общей суммы, а не от заработной платы «на руки»). Тогда страховые взносы составляют 0,3*(Х + 0,149*Х). Тогда НДС составит 0,18*1,22*(Х + 0,149*Х + 0,3*(Х + 0,149*Х)). (Ставка НДС не 0,18, а 0,18*1,22, поскольку НДС начисляется не на зарплату Х, а на всю добавленную стоимость, в том числе на ту выручку, которая потрачена на уплату налогов, в том числе на сам НДС - возникает классический мультипликатор, в данном случае равный 1,22). Общая ставка составит 0,149*Х+0,3447*Х+0,328*Х = 0,8221*Х (т.е. t=45,1%; для зарплаты не больше 68000 рублей в месяц; если зарплата больше, то ставка взносов МЕНЬШЕ). Поскольку расчет очень сложный, покажу структурно. Пусть компания заработала 1000 рублей, причем у нее нет прибыли. Из них 549 уйдет на заработную плату, 82 будет уплачено как НДФЛ, 189 как страховые взносы, 180 на НДС. Если у фирмы есть прибыль, то она заплатит МЕНЬШЕ, так как ставка налога на прибыль меньше ставки страховых взносов. Итого, налоговая ставка в пределах от 45% до 38% в зависимости от того, насколько прибыльна компания (оказывается, не только для физических, но и для юридических лиц в России можно найти регрессивную шкалу налогообложения!).

Как изменятся сборы налогов при снижении налоговой нагрузки?

Как не трудно догадаться, налоговая нагрузка в 45% – очень большая, фактически несовместимая с нормальным бизнесом. Поэтому, чем больше в бизнесе доля расходов на труд, тем тяжелее ему приходится (причем из-за регрессивных страховых взносов больше всего страдает бизнес, в котором работники получают умеренные зарплаты, а руководителей госкомпаний это совсем не затрагивает). Нагрузка в 38% от ВЫРУЧКИ – это тоже очень много, в то время как промышленные компании могут иметь нагрузку в 5% абсолютно спокойно (редко у какой компании доля прибыли превышает 10-20%). Очевидно, что промышленность находится на «восходящем» участке кривой Лаффера, а компании сферы услуг – на «нисходящем». Такая ситуация не случайна: налоговая система России построена в интересах олигархов, владеющих добычей сырья и крупной промышленностью (Дерипаски, Потанина, Прохорова, Усманова, u name it) – а расплачиваться за них должны горожане.

Этот перекос настолько силен, что существенное снижение налоговой нагрузки на труд (с 45% до, скажем, 30%) приведет не к падению доходов бюджета, а к их росту за счет оживления бизнеса. Конечно, собираемость налогов можно увеличить еще больше, если радикально перестроить налоговую систему, убрав эту убогую «лестницу» начисляемых друг на друга налогов, заменив НДС, страховые взносы и налог на прибыль на единый «налог с продаж» (с выручки). К сожалению, такая реформа очень сложна как в разработке, так и в администрировании (даже правильную ставку налога с продаж рассчитать очень нелегко) – но, по крайней мере, можно эти ставки выровнять. И да, «нетрудовые» налоги можно аккуратно повышать, не опасаясь падения собираемости: их эффективная ставка очень далека от критической (t*).