Аренда с правом выкупа широко используется сегодня в операциях с недвижимостью. Такая сделка является выгодной для обеих сторон. Арендатор получает возможность ещё до полной выплаты всей стоимости за квартиру пользоваться жильём, арендодатель имеет стабильные доходы в течение продолжительного времени. При этом недвижимость до самого последнего момента остаётся в его собственности.

Аренда с правом выкупа

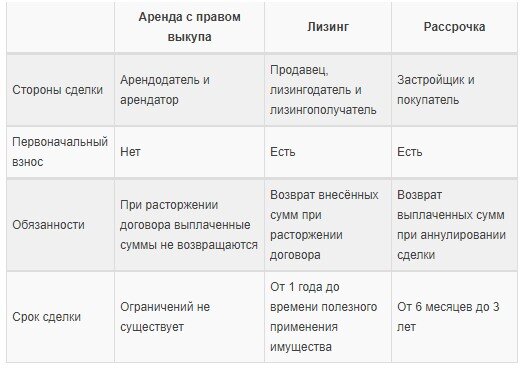

Аренда с последующим выкупом представляет собой отношения между двумя участниками сделки относительно жилой недвижимости. Арендатор и арендодатель заключают договор, в котором прописывают обязательное требование: по истечении определённого срока право собственности на жилое помещение переходит от арендодателя к арендатору при выполнении условий, прописанных в договоре (статья 624 ГК РФ).

Отличия от лизинга

- При лизинге выбор арендуемого жилья ничем не ограничен. Арендатор подбирает понравившееся ему помещение, лизингодатель приобретает его у продавца и предоставляет в финансовую аренду лизингополучателю. При аренде сделка оформляется только на то имущество, которое уже находится в собственности арендодателя. При такой сделке выбор ограничен.

- В лизинге участвуют 3 стороны: продавец жилой недвижимости, лизингодатель и лизингополучатель. Заключается 2 договора: купли-продажи между продавцом и лизингодателем и договор лизинга между лизингодателем и лизингополучателем. При этом лизингополучатель не вступает в контакт с продавцом. При аренде заключается только один договор — арендный и участвуют 2 стороны сделки: арендодатель и арендатор.

- Отличием аренды от лизинга является то, что при окончании срока собственность на лизинговую недвижимость переоформляется на лизингополучателя. При аренде арендодатель в любой момент, в том числе по завершении времени действия договора, вправе передумать о передаче своего помещения во владение арендатору.

Отличия от рассрочки

- При рассрочке требуется внесение первоначального взноса, который полностью отсутствует при оформлении арендных отношений.

- Обычно в рассрочку приобретается недвижимость на стадии строительства у застройщика. В аренду сдаётся всегда полностью готовое к проживанию жильё.

- Срок заключения договора о выкупе с рассрочкой обычно устанавливается незначительный, не более 3 лет. В аренде период договора может быть более продолжительным.

Таблица: отличия лизинга, рассрочки и аренды с последующим выкупом

Аренда с правом выкупа широко используется сегодня в операциях с недвижимостью. Такая сделка является выгодной для обеих сторон. Арендатор получает возможность ещё до полной выплаты всей стоимости за квартиру пользоваться жильём, арендодатель имеет стабильные доходы в течение продолжительного времени. При этом недвижимость до самого последнего момента остаётся в его собственности.

Аренда с правом выкупа

Аренда с последующим выкупом представляет собой отношения между двумя участниками сделки относительно жилой недвижимости. Арендатор и арендодатель заключают договор, в котором прописывают обязательное требование: по истечении определённого срока право собственности на жилое помещение переходит от арендодателя к арендатору при выполнении условий, прописанных в договоре (статья 624 ГК РФ).

Отличия от лизинга

- При лизинге выбор арендуемого жилья ничем не ограничен. Арендатор подбирает понравившееся ему помещение, лизингодатель приобретает его у продавца и предоставляет в финансовую аренду лизингополучателю. При аренде сделка оформляется только на то имущество, которое уже находится в собственности арендодателя. При такой сделке выбор ограничен.

- В лизинге участвуют 3 стороны: продавец жилой недвижимости, лизингодатель и лизингополучатель. Заключается 2 договора: купли-продажи между продавцом и лизингодателем и договор лизинга между лизингодателем и лизингополучателем. При этом лизингополучатель не вступает в контакт с продавцом. При аренде заключается только один договор — арендный и участвуют 2 стороны сделки: арендодатель и арендатор.

- Отличием аренды от лизинга является то, что при окончании срока собственность на лизинговую недвижимость переоформляется на лизингополучателя. При аренде арендодатель в любой момент, в том числе по завершении времени действия договора, вправе передумать о передаче своего помещения во владение арендатору.

Отличия от рассрочки

- При рассрочке требуется внесение первоначального взноса, который полностью отсутствует при оформлении арендных отношений.

- Обычно в рассрочку приобретается недвижимость на стадии строительства у застройщика. В аренду сдаётся всегда полностью готовое к проживанию жильё.

- Срок заключения договора о выкупе с рассрочкой обычно устанавливается незначительный, не более 3 лет. В аренде период договора может быть более продолжительным.

Преимущества и недостатки

Положительные и отрицательные стороны арендной сделки существуют как для арендатора, так и для арендодателя.

Основные преимущества для арендатора:

- имеется возможность приобретения квартиры без привлечения заёмных средств. Нет необходимости оформления кредита в банке;

- арендатор пользуется недвижимостью ещё до её выкупа. Право на проживание в снимаемом жилом помещении приобретается с момента заключения соглашения между сторонами и внесения арендной платы;

- существует возможность отказа от выкупа недвижимости. Согласно ГК РФ наниматель жилья имеет право расторгнуть сделку в любой момент. Нужно только предупредить об этом хозяина сдаваемой квартиры;

- нет необходимости собирать большое количество документов для заключения сделки. Для арендодателя не требуются справки о доходах нанимателя;

- арендатор не несёт дополнительных расходов, связанных с жильём. Не нужно оформлять страховку или заказывать оценку стоимости жилья, как это делается при ипотечном кредитовании. Даже имущественный налог оплачивает владелец помещения;

- не требуется внесения первоначального взноса.

Главные преимущества для арендодателя:

- продаётся жилое помещение по завышенной стоимости. Это приносит дополнительный доход собственнику жилого помещения;

- арендодателю недвижимость принадлежит вплоть до момента выкупа. Переоформление права собственности производится только после внесения всей выкупной суммы;

- в любой момент собственник недвижимости может разорвать договор, предупредив другую сторону об этом за несколько месяцев в виде письменного уведомления.

Недостатки для арендатора:

- до полной выплаты суммы, оговорённой в договоре, недвижимость принадлежит арендодателю, который вправе совершать с ней любые действия;

- имеется вероятность расторжения договора без возврата денежных средств. Арендная плата при прекращении сделки не возвращается;

- в случае смерти арендодателя придётся договариваться с его наследниками о продолжении арендных отношений.

Недостатки для арендодателя:

- жилое помещение может быть использовано не по назначению;

- есть возможность упустить прибыль, если цена за длительное время аренды на недвижимость существенно выросла.

Отличается ли процедура оформления для дома и квартиры

Процедура оформления в аренду с правом выкупа одинакова для любого вида жилой недвижимости. Неважно, сдаётся дом в аренду или оформляется договор на квартиру. Единственным отличием являются предъявляемые дополнительные требования при оформлении в аренду помещения, находящегося в большом доме:

- арендуемая жилая площадь при условии последующего выкупа не может располагаться на последнем этаже многоэтажного дома;

- жильё не должно быть в аварийном или ветхом здании;

- площадь кухни снимаемой квартиры должна составлять не менее 6 м².

Для дома подобных требований не выдвигается.

При получении недвижимости в аренду с правом выкупа требуется пройти следующий порядок оформления:

- Выбор жилого помещения соответствующего требованиям арендатора.

- Заключение соглашения об аренде. В него должны быть внесены данные о купле-продаже жилья. Составление договора предполагает соблюдение основных правил:

- документ оформляется обязательно в письменной форме;

- из-за того, что в договоре прописывается переход прав собственности, то его следует заверять нотариально;

- в документе прописываются все существенные условия аренды:

- предмет договора аренды — вносится полный адрес сдаваемой недвижимости, основные технические характеристики: общая площадь, этаж, этажность здания, расположение на этаже квартиры, наличие или отсутствие ремонта;

- стороны сделки – вписываются в договор основные реквизиты участников соглашения;

- размер ежемесячных перечислений и сроки проведения этих платежей;

- срок действия арендного договора;

- выкупная стоимость жилья — этот показатель рассчитывается экспертом, который принимает при расчёте размера выкупа, кадастровую цену недвижимости, а также экономические и рыночные условия в момент заключения договора;

- условия и время передачи права собственности — должны в договоре быть точно прописаны сроки перехода, сумма, которую следует внести в качестве остаточной стоимости, и способы расчёта между сторонами сделки.

- Оплата госпошлины за регистрацию в Росреестре арендного договора, которая для физического лица составляет 2 тыс. рублей.

- Регистрация подписанного двумя сторонами договора в Росреестре. Оформление обычно продолжается 3–5 дней. При этом вносится в кадастровый паспорт квартиры запись о наличии обременения в виде аренды. Зарегистрировать договор можно в МФЦ, предоставив все необходимые для этого документы.

- По истечении установленного в соглашении срока происходит окончательный расчёт между участниками арендных отношений.

- Снимается обременение с квартиры в кадастровом паспорте при обращении в Росреестр и переоформляется свидетельство о праве собственности.

Какие документы требуются

Для заключения аренды с выкупом квартиры требуются:

- документ, подтверждающий личность арендатора;

- документ, подтверждающий личность арендодателя (для физического лица), или документ, свидетельствующий о регистрации юридического лица (для организаций);

- свидетельство о праве собственности на недвижимость, которое должно быть оформлено на арендодателя.

Документы, необходимые для проведения регистрации в Росреестре составленного договора аренды:

- заявление на регистрацию;

- 3 экземпляра арендного договора: 1-й остаётся в Росреестре, 2-й предоставляется арендатору и 3-й передаётся арендодателю;

- квитанция об оплате госпошлины;

- технический паспорт жилого помещения.

Как учитывается сделка

Учёт сделки по аренде с правом выкупа осуществляется одним из следующих способов:

- Арендатор перечисляет равномерно выкупную стоимость вместе с арендной платой. В данной ситуации требуется обязательное разделение платежей. Лучше если отдельно будут указаны суммы, являющиеся арендной платой, и суммы, которые идут в зачёт выкупной стоимости. Такое разделение поможет вернуть арендатору часть своих выплаченных денег в случае разрыва договора. Арендные платежи в любой ситуации не подлежат возврату, зато авансовые платежи выкупной стоимости арендодатель обязан вернуть.

- Съёмщик жилья в течение действия договора вносит только арендную плату. Остаточную стоимость перечисляет при окончании договорных отношений. Ежемесячные отчисления арендных платежей производятся как при обычной аренде квартиры. Они идут в зачёт проживания арендатора в снимаемом жилом помещении. Только по окончании срока происходит внесение остаточной стоимости на счёт арендодателя. Арендатор после оформления в собственность недвижимости начинает платить за неё имущественный налог.

Приобрести в собственность жилую недвижимость возможно различными способами. Это может быть привлечение заёмных средств, рассрочка, лизинг или аренда с правом выкупа. Все перечисленные способы, кроме аренды с выкупом, предполагают внесение первоначального взноса. Преимуществом аренды является отсутствие этого платежа, также не требуется подтверждение доходов. Арендатор проживает в снимаемой им квартире с самого начала оформления договорных отношений. Имеется и существенный недостаток такого способа. Он заключается в том, что арендодатель может в любой момент разорвать договор, и все внесённые деньги в виде арендной платы не будут возвращены.

Источник: tipdoma.com